در دنیای امروز اطلاعات ابزاری مهم برای انجام بسیاری از کارها به شمار میرود. در کنار دسترسی به اطلاعات مرتبط، کیفیت اطلاعات ارائه شده نیز اهمیتی دو چندان دارد. زیرا بسیاری از تصمیمات بر اساس همین اطلاعات اتخاذ میشوند که اگر اطلاعات دقیق، به روز و مرتبط نباشند نمی توان انتظار تصمیم گیریهای درست و مناسب را داشت. صورت جریان وجوه نقد چیست؟

در دنیای حسابداری نیز صورتهای مالی از مهم ترین منابع تامین اطلاعاتی هستند که کیفیت در تدوین این اطلاعات فاکتوری حائز اهمیت است. به منظور رعایت اصل کیفیت در تدوین صورت های مالی می بایست به نیاز اطلاعاتی استفاده کنندگان آن توجه شود. صورت جریان وجوه نقد نیز به دلیل نیاز سرمایه گذاران به آگاهی و شفافیت کامل از جریان وجوه نقد تهیه میشود.

در یک کسب و کار ارزیابی فرصتها و تهدیدات موجود در زمینه فعالیت، شرطی ضروری در بهبود موقعیت و جایگاه آن به شمار می رود. این ارزیابی بدون درک درست و کامل از ماهیت فعالیت تجاری مانند نحوه ایجاد وجه نقد و مصرف آن برای کسب سود بیشتر ممکن نخواهد بود. در حسابداری گزارشهای صورت مالی مانند ترازنامه، صورت سود و زیان و جریان وجوه نقد با هدف آگاهی از وضعیت مالی و نحوه عملکرد مالی شرکت تدوین و به افراد مرتبط ارائه میشود. مخاطبان صورتهای مالی و به ویژه سرمایه گذاران به اطلاعات شفاف و دقیقی از نحوه ایجاد و مصرف وجوه نقد توسط واحد تجاری مد نظر نیاز دارند.

اطلاعاتی مانند داراییها و بدهیها، درآمدها و هزینهها، حقوق صاحبان سرمایه و جریانهای نقدی برای پیش بینی جریانهای نقدی آتی و توان تامین وجوه نقد مورد نیاز در بازه زمانی مشخص نیاز است. با توجه به اینکه صورت سود و زیان بر مبنای حسابداری تعهدی است و نمیتواند تمام نیازهای مورد نیاز از میزان و توانایی تامین وجه نقد را برآورده نماید، صورت جریان وجوه نقد تعریف شده است. البته این صورت مالی اطلاعات لازم برای ارزیابی جریان وجوه نقد را ارائه نمیدهد و می بایست در کنار صورتهای مالی دیگر ارائه شود.

بنا به آنچه گفته شد می توان صورت جریان وجوه نقد را اینگونه تعریف نمود:

صورت جریان وجوه نقد یکی از صورت های مالی مهم در حسابداری است که بیانگر نقد شوندگی یا عدم نقدشوندگی سود و توان پرداخت یا عدم توان پرداخت دیون در شرکت است. به بیانی روشنتر، این صورت مالی توانایی انعطاف پذیری مالی یک واحد تجاری را نمایش می دهد؛ و با توجه به اینکه اطلاعات مالی را بر مبنای نقدی ثبت می کند، از شفافیت و عینیت بالایی برخوردار است.

شاید این جمله را شنیده باشید که درخت را بر اساس میوه ها و نه برگ های آن قضاوت کنید. در حسابداری نیز وجوه نقد همان میوه های واحد تجاری حساب می شوند. زیرا نتیجه نهایی برای فعالیت های تجاری یک کسب و کار، ایجاد جریان های نقدی است. بنابراین، این نوع از داده های مالی برای کسب وکارها بسیار مهم هستند.

خبرنامه پارمیس را از دست ندهید!

هر هفته محتوای اختصاصی و جدیدترین اخبار، مقالات آموزشی حسابداری، مالی و مدیریتی را برای شما میفرستیم.

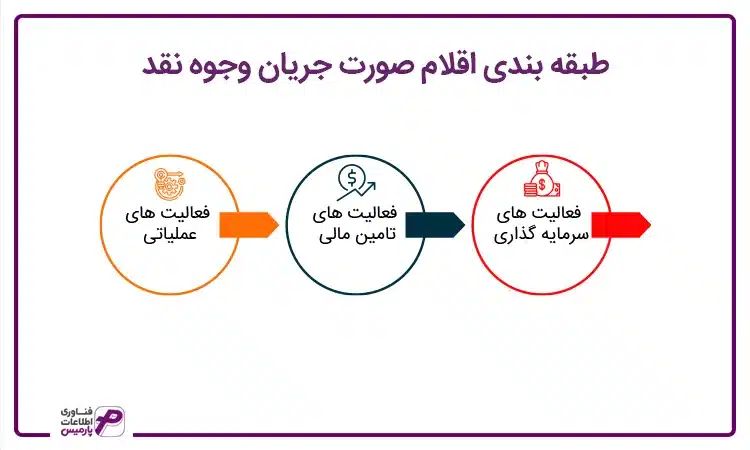

طبقه بندی اقلام صورت جریان وجوه نقد

طبقه بندی صورت جریان وجوه نقد

جریان وجوه نقد نشان دهنده نتایج حاصل از تصمیمات در زمینه سرمایه گذاری، تامین مالی و پرداخت سود به سرمایه گذاران است. به همین دلیل باید اطلاعات درج شده در آن به روشنی، تمام نیازهای اطلاعاتی سرمایه گذاران را پاسخ دهد. طبق استاندارد حسابداری شماره 7 کمیته استانداردهای بین المللی حسابداری، صورت جریان وجوه نقد شامل سه بخش فعالیتهای عملیاتی، سرمایه گذاری و تامین مالی است. در ایران نیز از سال 1375 الی 1377 این صورت مالی بر اساس همین سه بخش تدوین میشد ولی از این تاریخ به بعد صورت جریان وجوه نقد به پنج بخشی تغییر یافت و بخشهای مالیات بر درآمد و بازده سرمایه گذاریها و سود پرداختی بابت تامین مالی به آن افزوده شد.

فعالیت های سرمایه گذاری

این بخش از فعالیت ها مربوط به دارایی ها است که شامل جریان های ورودی و خروجی وجه نقد می شود. به عنوان مثال جریان های نقدی ورودی، کاهش در دارایی های بلند مدت (فروش سرمایه گذاری در سهام یا فروش دارایی های بلند مدت) و برخی دارایی های جاری (دریافت اصل وام های اعطا شده و دریافت نقدی اصل سپرده سرمایه گذاری بانکی) را شامل می شود. در حالیکه افزایش در دارایی ها مانند خرید سهام یا سپرده گذاری در بانک ها جریان نقدی خروجی را باعث می شود.

این نوع از فعالیت ها که در ترازنامه به سمت بستانکار مرتبط می شود، شامل جریان های ورودی و خروجی وجه نقد است که برخی اقلام بدهی و حقوق صاحبان سهام را تحت تاثیر قرار می دهد. جریانهای نقدی ورودی در این بخش شامل دریافت نقدی به صورت استقراض و وجه نقد حاصل از انتشار سهام و اوراق قرضه می شود. در مقابل وجه نقد پرداختی بابت بازخرید سهام یا بازپرداخت اصل تسهیلات دریافتی نمونه هایی از صورت جریان وجوه نقد خروجی هستند.

فعالیت های عملیاتی

تمامی فعالیت های اصلی که مولد درآمد عملیاتی واحد تجاری هستند و تولید و فروش کالا یا ارائه خدمات را باعث می شوند، در این نوع از فعالیت ها قرار می گیرند. جریان های نقدی حاصل از فعالیت های عملیاتی به عنوان جریان های نقدی ورودی و خروجی در صورت جریان وجوه نقد؛ و هزینه ها و درآمدهای مرتبط با آن به منظور تعیین سود و زیان حاصل از این فعالیت ها در صورت سود و زیان ثبت می شوند. به منظور گزارش فعالیت های عملیاتی آنها را به دو بخش فعالیت های مستقیم و غیرمستقیم تقسیم کرده اند که در ادامه به طور مفصل درباره آنها صحبت خواهیم کرد.

الف.صورت جریان وجوه نقد به روش مستقیم

در این روش از گزارش دهی وجوه نقد، تمام جریان های نقدی ورودی و خروجی وجه نقد حاصل از فعالیت های عملیاتی به صورت جداگانه ثبت می شود و در نهایت خالص وجه نقد حاصل از عملیات محاسبه می شود.

جریان نقدی ورودی ناشی از فعالیت های عملیاتی:

وجه نقد دریافتی بابت حق الزحمه، اجاره محل و کارمزد

وجه نقد دریافتی حاصل از فروش کالا و ارائه خدمات

جریان های نقدی خروجی ناشی از فعالیت های عملیاتی:

پرداخت های نقدی به کارکنان واحد تجاری

پرداخت های نقدی تحت عنوان بیمه و تبلیغات

پرداختی های مرتبط به عرضه کنندگان کالا و خدمات

نکته : استفاده از روش مستقیم در فعالیت های عملیاتی، تبدیل صورت سود و زیان از مبنای تعهدی به مبنای نقدی نیز به حساب می آید.

روش ماتریسی و بخش عملیاتی صورت جریان وجوه نقد

در روش مستقیم، برای محاسبه هرکدام از بخشهای عملیاتی صورت جریان وجه نقد، بایستی برای هر فعالیت جداگانه تحلیل شود. بهعنوان مثال؛ زمان محاسبه وجوه دریافتی مشتریان، اگر مانده حساب دریافتنی در پایان سال نسبت به اول سال افزایش داشته باشد؛ به این معناست که فروش اعتباری شرکت در طول یک سال افزایش داشته، اما تا انتهای سال فروش اعتباری تسویه نشده است. تغییرات دریافتنی از فروش طی سال کسر میشود تا وجوه نقد دریافت شده از مشتریان محاسبه گردد. بهطور کلی میتوان گفت در روش مستقیم باید هر حساب بهطور جداگانه تحلیل شود. در روش ماتریسی محاسبه بخش عملیاتی صورت جریان وجوه نقد بهروش مستقیم بهقرار زیر است:

مرحله اول: حذف هزینههایی است که اثرات نقدی ندارند. مثال؛ هزینه استهلاکی طی دوره جزء هزینه های غیر نقدی است.

مرحله دوم: حذف اثرات فعالیتهای غیر عملیاتی. مثال؛ ســود و زیان ناشی از فروش داراییهای عملیاتی بلند مدت است. وجوه دریافتی از فروش این داراییها در بخش فعالیت سرمایهگذاری منعکس میشود.

سایر اقلام باقی مانده در صورت سود و زیان با حسابهای مرتبط در ترازنامه تعدیل میشــود. مهمترین

نکته در این مرحله مشــخص کردن درست گروه حسابهای ترازنامه است. منظور از گروه حســابها، حسابهایی اســت که عملیات مرتبط با یک فعالیت را در خود منعکس میکنند. بهعنوان مثال؛ گروه حسابهای مرتبط با فروش؛ شامل حســابهای دریافتنی تجاری، ذخیره مطالبــات مشــکوک الوصــول و پیش دریافت درآمد است. در این مرحله بعد از تشخیص گروه حساب، بر اساس قاعده استخراج شده از معادله حسابداری اقدام به انجام تعدیلات میشود. بر این اساس، داراییها رابطه معکوس و بدهیها

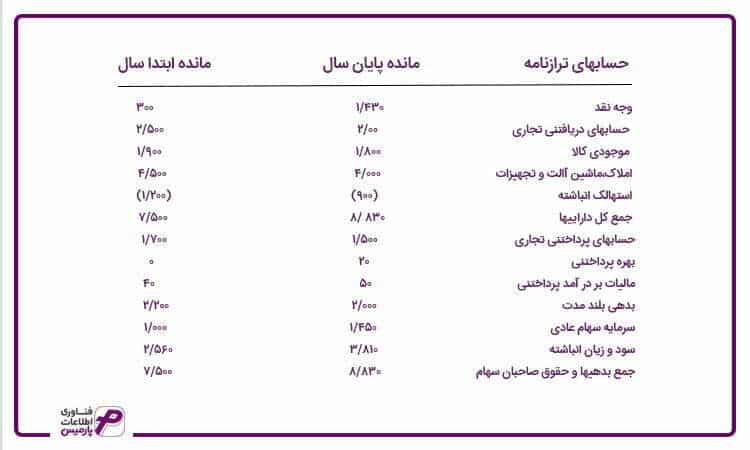

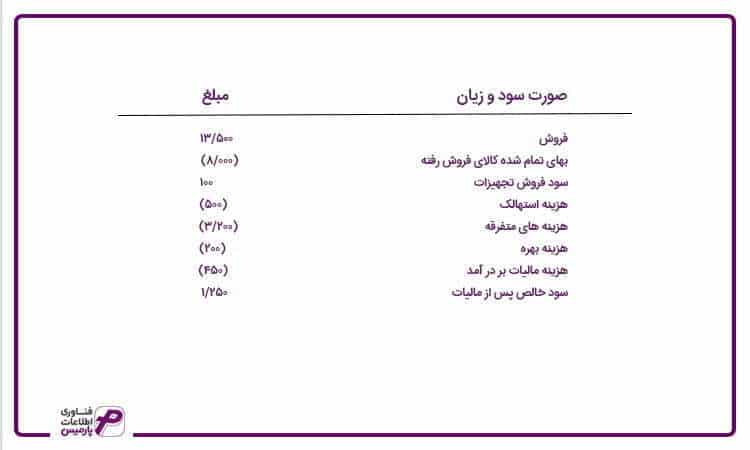

و حقوق صاحبان سهام رابطه مستقیم با تغییرات وجوه نقد دارند. نکته قابل توجه این اســت که این قاعده ســر انگشــتی تا کنــون برای روش غیرمســتقیم مورد استفاده قرار میگرفت. اما، در روش ماتریســی از همیــن قاعده برای انجــام تعدیلات اســتفاده میشود. از این رو، دانشجویان با یادگیری یک قاعده مشابه میتوانند از هر دو روش برای تهیه بخش عملیاتی صورت جریان وجوه نقد استفاده کنند. برای تشــریح مراحل گفته شده در قالب یک مثال که منطبق با اســتانداردهای بین المللی حســابداری و استانداردهای حسابداری آمریکا است، روش ماتریسی برای تهیــه بخــش عملیاتی صورت جریان وجــوه نقد با اســتفاده از روش مســتقیم مورد اســتفاده قرار میگیرد. اطلاعات ترازنامه و صورت ســود و زیانبه شرح زیر است:

صورت جریان وجوه نقدروش ماتریسی صورت جریان وجوه نقد

ب.صورت جریان وجوه نقد به روش غیرمستقیم

در روش غیر مستقیم علت تفاوت بین سود عملیاتی دوره با خالص صورت جریان وجوه نقد حاصل از فعالیت های عملیاتی بیان می شود. در واقع در این روش سعی بر این است که اثرات نقدی درآمدها و هزینه های ثبت شده در صورت سود و زیان بررسی و سود عملیاتی محاسبه شده به صورت تعهدی بر مبنای نقدی بیان شود. در نتیجه می بایست اقلامی که باعث کاهش سود عملیاتی شده ولی در وجه نقد تاثیری نداشته، به سود اضافه و بالعکس اقلامی که باعث افزایش در سود عملیاتی شده و در وجه نقد نیز بی تاثیر است از سود عملیاتی کسر شود.

همان طور که تا به اینجا متوجه شدید روش مستقیم طبقات اصلی دریافت ها و پرداخت های نقدی را شامل می شود، در حالیکه روش غیرمستقیم شامل سود و اثر عناصر غیرنقدی سود میشود. نظرات مختلفی پیرامون افشاء بر مبنای روش مستقیم یا روش غیرمستقیم وجود دارد که اغلب تدوین کنندگان استاندارد در سطح جهانی بر این باور هستند که در روش مستقیم ارزیابی معنادار جریان های نقدی عملیاتی امکان پذیر است. اما در مقابل روش غیرمستقیم نیز مزیت های ویژه ای مانند امکان پیش بینی جریان نقدی آتی را به همراه دارد.

در ایران نیز در صورت پایین بودن هزینه تدوین صورت وجوه نقد به روش مستقیم در مقایسه با مزایای آن، به استفاده از این روش تاکید شده است. البته به هنگام استفاده از روش مستقیم می بایست اجزای خالص تشکیل دهنده جریان های نقدی نیز بیان شوند. لازم به ذکر است اغلب مدیران روش غیرمستقیم را به دلیل تحمیل هزینههای کمتر در تدوین صورت جریان وجوه نقد ترجیح میدهند، درحالیکه تحقیقات انجام شده هزینه بالاتر روش مستقیم را ثابت نکردهاند. گفتنی است در انتخاب روش مستقیم یا غیرمستقیم، اصل مهم کاربردی بودن اطلاعات حاصل برای استفاده کنندگان صورتهای مالی است.

بازده سرمایه گذاری ها و سود پرداختی بابت تامین مالی

طبق استاندارد حسابداری شماره 2، نباید ساختار سرمایه واحد تجاری بر ارائه خالص جریانهای نقدی حاصل از فعالیتهای عملیاتی اثر بگذارد. بنابراین پرداختهای مرتبط با سود و کارمزد تامین مالی مانند مبالغ دریافتی یا پرداختی برای سود سهام، درآمد سرمایه گذاری و موارد مشابه در این بخش از صورت جریان وجوه نقد ثبت میشود. همانند بخشهای قبل، بازده سرمایه گذاریها و سود پرداختی شامل جریان نقدی ورودی (سود و کارمزد دریافتی، سود سهام دریافتی) و جریان نقدی خروجی (سود و کارمزد پرداختی، سود سهام پرداختی) میشود.

علاوه بر فعالیتهای سرمایه گذاری و تامین مالی که در بالا گفته شد، ممکن است واحد تجاری فعالیتهای دیگری نیز تحت عنوان تامین مالی انجام دهد ولی بر وجه نقد آن تأثیری نداشته باشد. می بایست این نوع از فعالیتها به شرط اهمیت بالای آنها، در جداول جداگانهای ثبت شوند. زیرا چنین فعالیت هایی می توانند بر جریان نقدی آتی واحد تجاری تأثیر مهمی داشته باشند.

مالیات بر درآمد

مالیات بر درآمد

جریان نقدی مرتبط با مالیات بر درآمد از جمله موارد بسیار مهم برای استفاده کنندگان و مخاطبان صورتهای مالی است. در نتیجه جریان نقدی مرتبط با مالیات بر درآمد در سرفصل جداگانه ای در این صورت مالی بیان می شود. مطابق با آنچه در بالا گفته شد، صورت جریان وجوه نقد از جمله گزارشها و صورتهای مالی مهم در حسابداری است که برای تعیین و بررسی وضعیت شرکت کاربردهای بسیار دارد. بنابراین می توان گفت از جمله وظایف حسابداری، ثبت و ردیابی جریانهای مالی شرکت و در نهایت گزارش گیری از دادههای مالی جمع آوری شده است که نرم افزار حسابداری با توجه به امکانات تعریف شده و اطلاعات موجود میتواند به راحتی گزارش صورت مالی جریان وجوه نقد را تهیه و ارائه نماید.

مزایای صورت جریان وجوه نقد

تهیه و ثبت صورت جریان وجوه نقد در سیستم حسابداری دارای مزایای بسیار زیادی است، که در زیر به چند مورد از این مزایا اشاره میکنیم:

بررسی آثار رویدادهای غیر نقدی مربوط به فعالیتهای سرمایهگذاری و مالی

پیگیری تفاوت میان سود حسابداری، دریافتها و پرداختها

در ارزیابی توان تامین تعهدات پرداخت سود سهام و تامین مالی خارجی

صورت جریان وجوه نقد ابزاری برای مشخص کردن عملکرد مالی یک سازمان است.

صورت جریان وجوه نقد اطلاعات کمتری مربوط به اطلاعات مالی و عملیاتی نسبت به دیگر صورت حسابهای حسابداری را در اختیار کاربران یا مدیر کسب و کار قرار میدهد. گزارش صورت وجوه نقد سبب میشود تا مدیر یک شرکت از عملیاتهای مالی، منابع سرمایه گذاری خارجی و غیره شرکت مطلع گردد و نسبت به عملکرد این بخش تصمیمات درست و دقیقتری را اتخاذ نمود. جریانهای خروجی وجوه نقد که برای فعالیتهای تجاری و سرمایه گذاری کسب و کار که در طول یک دوره مالی رخ داده را با استفاده از این اطلاعات میتوان در دسترس داشت.

نحوه تهیه صورت جریان وجوه نقد

برای تهیه صورت جریان وجوه نقد دو روش اصلی وجود دارد که در ادامه به توضیح هریک از آنها میپردازیم:

روش مستقیم

روش غیر مستقیم

روش مستقیم: در روش مستقیم، اقدامات مخصوص به سرمایه و جریان فعالیتهای عملیاتی نشان داده میشو که در جدول زیر نمای داده شده است:

نحوه تهیه صورت جریان وجوه نقد روش مستقیم

روش غیر مستقیم: در روش غیر مستقیم به معاملات ثبت شده در صورت حساب سود و زیان توجه میشود. این کار برای این است که بتوان سرمایه در گردش شرکت را بررسی کرد. در نظر داشته باشید که برخی از حسابها مانند استهلاک دارائیهایی در این روند لحاظ نمی شود. استهلاک دارائیهایی برای یک دوره بار مالی ندارند. در واقع معاملات و تراکنشهایی که نشاندهنده جریان نقدینگی نیست حذف میشوند. از آنجایی که این روش نسبت به روش مستقیم سادهتر است، بسیاری از کسب و کارهای کوچک آن را بیشتر ترجیح میدهند.

اطلاعات یک گردش وجوه نقد بایستی به سرمایه گذاران، بستانکاران و ارزیابی دیگران در مواردی به شرح زیر کمک کند.

۱- توانایی پیش بینی گزارش گیری در ایجاد گردش وجوه نقد: هدف اولیه گزارشات مالی تهیه اطلاعاتی است که امکان پیشبینی مبلغ، زمان بندی و عدم اطمینان وجوه نقد آینده را بدهد. با بررسی ارتباط بین اقلامی از قبیل فروش و خالص گردش وجوه نقد حاصل از فعالیتهای عملیاتی و خالص گردش نقدی حاصل از فعالیتهای عملیاتی و افزایش یا کاهش در وجوه نقد، امکان پیشبینی بهتر مبالغ، زمان بندی و عدم اطمینان گردش وجوه نقد آتی از بررسی اطلاعات حاصل از مبنای تعهدی گردش وجوه نقد است.

۲- توانایی واحد گزارشگری در پرداخت سود سهام و برآوردن تعهدات: اگر یک شرکت وجوه نقد کافی نداشته باشد، حقوق کارمندان شرکت پرداخت نمی شود و بدهیهای شرکت تسویه نمی شوند و در ادامه سود سهام نیز به صاحبان سهام پرداخت نمی شود و تجهیزات تحصیل نمی شوند.

صورت گردش نقدینگی نشان میدهد که وجوه نقد از کجا میآیند و در چه راهی مصرف میشوند؟ مستخدمین و کارکنان و بستانکاران و سهامداران و مشتریان علاقه ویژه ای به صورت گردش وجوه نقد دارند زیرا تنها گزارشی است که گردش وجوه نقد یک شرکت را نشان میدهد.

۳- دلایل اختلاف بین درآمد خالص و گردش نقدی خالص حاصل از فعالیتهای عملیاتی: سود بسیار حائز اهمیت است. زیرا اطلاعاتی راجع به موفقیت یا محبوبیت شرکت را از یک دوره نسبت به دوره دیگر نشان میدهد. اما افراد بایستی برای رسیدن به مبنای تعهدی گردش وجوه نقد چند برآورد حیاتی را انجام دهند. در نتیجه قابلیت اتکای این اعداد چالش برانگیز هستند.

۴- سرمایه گذاری نقدی و غیرنقدی و فعالیتهای تامین مالی در طول دوره: با بررسی فعالیتهای سرمایهگذاری شرکت (خرید و فروش محصولات غیر از محصولات خودش) و فعالیتهای تامین مالی آنها (استقراض و باز پرداخت وام)، مطالعه کننده صورت مالی گردش وجوه نقد بهتر می تواند درک کند که چرا دارائیها و بدهیها در طول دوره افزایش یا کاهش پیدا کنند.

صورت جریان وجوه نقد نشاندهنده چیست؟

صورت جریان وجوه نقد نشاندهنده؛ اطلاعات اضافی مربوط به تمامی جریانهای نقدی که یک کسب و کار برای عملیات جاری و سرمایهگذاری دریافت میکند و همه جریانهای خروجی پول را که برای فعالیتهای تجاری و سرمایهگذاری در یک بازه زمانی است. صورت وجوه نقد علل تغییرات وجه نقد، شبه نقد و خلاصهای از فعالیتهای سرمایهگذاری، عملیاتی و تأمین مالی را طی یک بازهٔ زمانی مشخص نشان میدهد.

صورت جریان وجوه نقد نشاندهنده این است که چه مقدار وجه نقد در طی یک دوره حسابداری در یک شرکت یا کسب و کار بهوجود آمده و به استفاده رسیده است. همچنین؛ میتوان آنها را بر اساس نوع فعالیت کسب و کار یا شرکت دستهبندی کرد. در نتیجه گزارش وجوه نقدی که حسابداری شرکتها یا نرم افزارهای حسابداری تهیه میکنند اطلاعات مفیدی را در ارتباط با فعالیتهای یک شرکت در ایجاد وجه نقد از طریق عملیات پرداخت سود سهام، پرداخت بدهیها، سرمایهگذاری مجدد در شرکت جهت افزایش ظرفیت عملیاتی و نگهداری در اختیار کاربر و مدیر کسب و کار قرار میدهد. نرم افزار حسابداری تولیدی

علاوه بر تمامی موارد ذکر شده؛ وجوه نقد در مورد فعالیتهای تأمین مالی شرکت که شامل بدهی و حقوق صاحبان سرمایه است اطلاعاتی را نشان میدهد. هدف اصلی از تهیهٔ صورت جریان وجوه نقد بررسی دلایل تغییرات وجوه نقد در یک بازه زمانی مشخص است.

تحلیل صورت جریان وجوه نقد چه کاربردی برای کسب و کار دارد؟

کاربرد تحلیل صورت جریان وجوه نقد

صورت جریان نقدی یا همان گردش وجوه نقد نشان میدهد که یک واحد اقتصادی سرمایه خود را چطور هزینه کرده، این سرمایه چطور وارد این کسب و کار شده و در نتیجه تحلیل صورت گردش وجوه نقد وضعیت کلی گردش وجوه نقد را در یک شرکت بررسی کرده و کمک بزرگی به تصمیمگیریها و برنامهریزیها میکند.

صورت گردش وجوه نقد نشان دهنده میزان نقدینگی یک شرکت یا کسب و کار است که از طریق فعالیتها و سرمایه گذاری شرکت پدید میآید. امکان دارد که؛ جریان نقدی در یک شرکت، بر اساس اعدادی که به عنوان جریان نقد به عنوان نقدینگی هستند به وجود آیند. برخی از مدیران مالی هم جریان نقدی را حاصل جمع درآمدهای خالص یک کسب و کار میدانند.

در واقع تحلیل صورت جریان وجوه نقد از نشانگرهایی استفاده میکند تا کیفیت سرمایه گذاری جریان نقدی یک شرکت بررسی میشود. با تحلیل وجوه نقد یا همان گردش وجوه نقد میتوان مشخص کرد که یک واحد اقتصادی سرمایه خود را چگونه خرج کرده و این سرمایه چطور وارد این کسب و کار شده است. با تحلیل دقیق گردش وجه نقد، تمامی نقدینگی شرکت به خوبی نمایان است تصمیمات بهتر و کارآمدتری را برای کسب و کار میتوان انجام داد.

با تمامی موارد گفته شده؛ تحلیل گردش وجوه به مدیر کسب و کار یا شرکت کمک میکند تا اعتبار کافی در دسترس داشته باشند و به جز برآورد جریانات نقدی بر اساس هزینه و درآمد همیشگی، برای افزایش هزینه و تأخیر در پرداخت و بدهیها، برنامهریزی دقیق و درستتری کنند. گفتنی است که سوء مدیریت در این زمینه نه تنها باعث ناتوانی در پرداخت بدهی میشود بلکه سایر هزینهها، کارمزدها و امتیازات را هم تغییر میدهد.

صورت جریان وجوه نقد یکی از مهمترین ابزارهای مالی است که به شرکتها کمک میکند تا در مورد جریان ورودی و خروجی پول خود آگاهی پیدا کنند. برای تهیه صورت جریان وجوه نقد، شما باید مراحل زیر را دنبال کنید:

مشخص کردن دوره زمانی مورد نظر: معمولاً صورت جریان وجوه نقد برای دوره سالانه، فصلی یا ماهانه تهیه میشود.

جمعآوری اطلاعات: شما باید اطلاعات مالی مربوط به شرکت خود را از منابع مختلفی مانند صورتهای مالی، گزارشات مالی، سند حسابداری، و غیره جمعآوری کنید. این اطلاعات شامل درآمد، هزینهها، سرمایهگذاریها، تسهیلات بانکی و پرداخت و دریافتها میباشد.

تحلیل اطلاعات: برای تهیه صورت جریان وجوه نقد، شما باید اطلاعات جمعآوری شده را تحلیل کرده و دستهبندی کنید. شما میتوانید اطلاعات را در فرمتهایی مانند جدول یا نمودار به نمایش بگذارید.

تهیه صورت جریان وجوه نقد: پس از جمعآوری و تحلیل اطلاعات، شما باید صورت جریان وجوه نقد خود را تهیه کنید. این صورت میتواند به شکل جدولی یا نموداری باشد.

تحلیل صورت جریان وجوه نقد: پس از تهیه صورت جریان وجوه نقد، شما باید آن را تحلیل کنید تا بتوانید از جریان ورودی و خروجی پول خود آگاهی پیدا کنید و تصمیمات مالی خود را براساس آن بگیرید.

بهبود در صورت جریان وجوه نقد

برای بهبود در صورت جریان وجوه نقد شرکت، میتوانید از راهکارهای زیر استفاده کنید:

بهبود مدیریت موجودی: از آنجایی که موجودی یکی از مهمترین عواملی است که در تعیین صورت جریان وجوه نقد تأثیر میگذارد، بهبود مدیریت موجودی میتواند بهبود چشمگیری در صورت جریان وجوه نقد شرکت داشته باشد.

بهبود سیاستهای پرداخت و دریافت: برای بهبود صورت جریان وجوه نقد، میتوانید سیاستهای پرداخت و دریافت خود را بهینه کنید. این شامل کاهش زمان پرداخت به مشتریان و افزایش زمان پرداخت تأخیری به پیمانکاران میشود.

کاهش هزینهها: بهبود در مدیریت هزینههای شرکت میتواند بهبود معناداری در صورت جریان وجوه نقد داشته باشد. برای کاهش هزینهها، شما میتوانید بهینهسازی عملیات تولید، کاهش مصرف انرژی و بهرهوری از منابع و تأمین مواد اولیه را انجام دهید.

افزایش درآمد: افزایش درآمد شرکت به معنای افزایش جریان ورودی پول به شرکت میباشد و این باعث بهبود در صورت جریان وجوه نقد شرکت میشود. برای افزایش درآمد، میتوانید به بازاریابی بهتر، توسعه محصولات جدید و بهبود کیفیت محصولات خود تمرکز کنید.

استفاده از تسهیلات بانکی مناسب: برای بهبود صورت جریان وجوه نقد، شما میتوانید از تسهیلات بانکی مناسب استفاده کنید. این تسهیلات میتواند شامل اعتبارات و غیره باشد

سخن آخر درباره صورت جریان وجوه نقد

در این مقاله بهطور کامل با موضوع صورت جریان وجوه نقد که یکی از مباحث مهم در حسابداری است، آشنا شدیم. این گزارش برای کسب و کارهای تولیدی، خدماتی و سرمایهگذاری بسیار مفید میتواند واقع شود و برای همه یکسان است، به جز در برخی موارد بسیار جزئی، ممکن است تفاوتهای کوچکی وجود داشته باشد. که در این مقاله با آنها آشنا شدیم.

سوالات متداول

نکات مهم در تهیه صورت جریان وجوه نقد چیست؟

در تهیه صورت وجوه نقد، اگر جریان نقدی داشتیم که در هیچ یک از سرفصلهای صورت جریان وجوه نقد وجود نداشت، آن را در بخش عملیاتی وارد کنیم. بهاین ترتیب پرداختهایی که بابت هزینههای تامین مالی که در حساب دارایی یا هزینه ثبت هستند، در صورت جریان وجوه نقد باید در سرفصل بازده سرمایه گذاریها و سود پرداختی وارد گردند.

اقلام صورت جریان وجوه نقدی نشاندهنده چیست؟

اقلام صورت جریان وجوه نقدی نشان دهنده توانایی شرکت در مقابل نقد شوندگی و قدرت پرداخت بدهیها نسبت به ورود و خروج جریانات نقدی است. قابل توجه است که این اقلام در 5 سرفصل عملیاتی، بازده سرمایه گذاری، مالیات بر درآمد، سرمایه گذاری و تامین مالی تعریف شدهاند.

صورت جریان وجوه نقد در حسابداری چیست؟

صورت جریان وجوه نقد یکی از صورتهای مالی مهم در حسابداری است که نشان دهنده نقد شوندگی یا عدم نقد شوندگی سود و توان پرداخت یا عدم توان پرداخت بدهیهای یک شرکت است. به بیانی دیگر، این صورت مالی توانایی انعطاف پذیری مالی یک واحد تجاری را نشان میدهد