در این دوران کسب و کارها، حتی آنهایی که کوچک هستند؛ نمیتوانند مانند سالهای گذشته با یک چرتکه و یک دفتر به بقای خود ادامه دهند، زیرا با توجه به قوانین مالیات جدید، قوانین کار و رقابتی بودن کسب و کارها در هر صنفی، صاحبان مشاغل کوچک بهتر است از دانشی نسبی برای حسابداری کسب و کار خود آگاه باشند. پارمیس در این مقاله به این موضوع میپردازد که صاحبان مشاغل کوچک چه توانایی را برای انجام حسابداری کسب و کار خود نیاز دارند.

حسابداری کسب و کارهای کوچک با ثبت کامل رویدادهای مالی باید انجام شود، تا بتوان اطلاعات و گزارشات دقیق مالی از آن استخراج شود. این امر باعث میشود که صاحبان مشاغل کوچک بتوانند پول خود را به طور مؤثرتر، به ویژه در مراحل اولیه، پیگیری و مدیریت کنند.

مطالعه بیشتر: نرم افزار حقوق و دستمزد

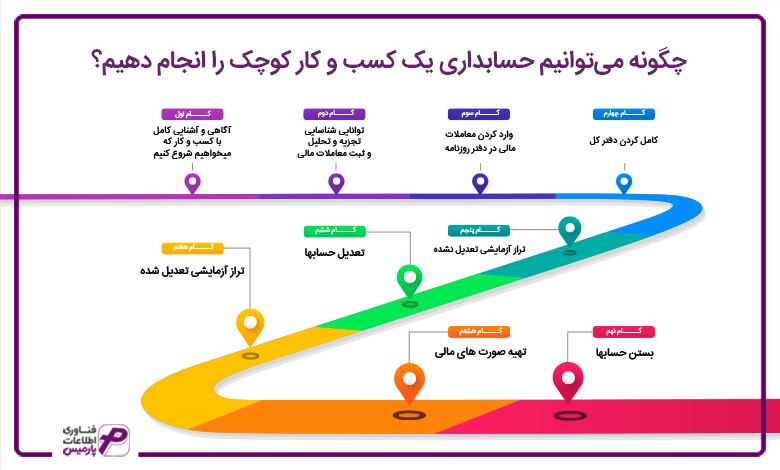

چگونه میتوانیم حسابداری یک کسب و کار کوچک را انجام دهیم؟

وقتی فردی بخواهد کسب و کار خود را حسابداری کند، باید چند کار را انجام دهد که در زیر به آنها میپردازیم:

گام اول: آگاهی و آشنایی کامل با کسب و کار که میخواهیم شروع کنیم

هر فردی که کسب و کاری شروع میکند، چه کوچک و چه بزرگ باید از بازار آن، مخاطبان و غیره آگاه باشد و دیدی واقع بینانه نسبت به کسب و کار خود داشته باشد.

گام دوم: توانایی شناسایی، تجزیه و تحلیل و ثبت معاملات مالی

گام دوم در برنامه حسابداری یک کسب و کار با شناسایی معاملات مالی شروع میشود. برای مثال خرید مواد اولیه جزء معاملات یا رویداد مالی است اما استخدام حسابداری جزء رویداد مالی به حساب نمیآید. هنگامی که رویدادی در کسب و کار رخ میدهد و تشخیص میدهیم جزء معاملات مالی است، سپس تجزیه و تحلیل کرده و در دفاتر یا نرم افزار حسابداری ثبت میکنیم.

گام سوم: وارد کردن معاملات مالی در دفتر روزنامه

دفتر روزنامه، دفتری است که کلیه معاملات و رویدادهای مالی یک کسب و کار به صورت روزانه و به ترتیب تاریخ وقوع در آن ثبت میشوند. معاملات تجاری (مالی) در دفتر روزنامه که این دفتر به عنوان دفتر ورودی اصلی نیز شناخته میشود، به ترتیب زمان با استفاده از سیستم حسابداری دوطرفه (بدهکار و بستانکار) ثبت میشود. نرم افزار حسابداری تولیدی

گام چهارم: کامل کردن دفتر کل

در دفتر کل حسابها پس از طبقهبندی در دفتر روزنامه، بهطور جداگانه در آن ثبت میشوند. انتقال اعداد از دفتر روزنامه به حسابهای دفتر کل به منظور طبقه بندی فعالیتهای مالی میباشد. دفتر کل بخشی از سیستم حسابداری یک کسب و کار است، که برای تهیه صورتهای مالی و ترازنامه به وجود آمده است.

بیشتر بخوانید: پایانه فروشگاهی و نحوه دریافت شناسه یکتای حافظه مالیاتی

گام پنجم: تراز آزمایشی تعدیل نشده

تراز آزمایشی برای آزمایش این است که آیا کل حسابها با مانده بدهکار برابر با کل حسابها با مانده بستانکار است یا نه، در تراز آزمایشی تعدیل نشده ابتدا، حسابهای کل از دفتر کل استخراج و در یک گزارش تنظیم میشوند؛ سپس مانده ستون بدهکار و بستانکار باید برابر باشد، اگر برابر نبود، تراز آزمایشی حاوی خطاهایی است که باید شناسایی و سپس اصلاح شوند.

گام ششم: تعدیل حساب ها

در پایان دوره مالی، حسابداران باید ثبتهای تعدیلی را برای به روز رسانی حسابها انجام دهند. ثبتهای تعدیلی باعث به هنگام شدن حسابهای دارایی و بدهی میشود. ثبتهای تعدیلی باعث میشوند درآمدها به دورهای که در آن تحقق یافتهاند و همچنین هزینهها به دورهای که در آن به وقوع پیوسته، اختصاص یابند. ثبتهای تعدیلی برای گزارش صحیح داراییها و بدهیها و همچنین اندازهگیری صحیح سود و زیان دوره، الزامی میباشند.

گام هفتم: تراز آزمایشی تعدیل شده

زمان که تعدیل حسابها انجام شد، و ثبتهای مورد نیاز زده شد، مرحله بعدی آماده کردن یک تراز آزمایشی تعدیل شده است. تراز آزمایشی تعدیل شده تهیه میشود تا بدانیم آیا حسابهای با مانده بدهکار با حسابهای با مانده بستانکار مطابقت دارند یا خیر. این آخرین مرحله قبل از تهیه صورتهای مالی است. نرم افزار پخش مویرگی

گام هشتم: تهیه صورت های مالی

صورتهای مالی شامل صورت وضعیت مالی (ترازنامه)، صورت سود و زیان، صورت سود و زیان جامع، صورت تغییرات حقوق صاحبان سهام، صورت جریان وجوه نقد و یادداشتهای توضیحی میباشد که محصول پایانی و کامل یک سیستم حسابداری هستند.

گام نهم: بستن حساب ها

برای برای به پایان رساندن دوره مالی و همچنین آماده سازی سیستم برای دوره مالی بعدی، حسابهای موقتی که به صورت دورهی اندازه گیری می شوند، مانند حسابهای درآمد، هزینه و برداشت بسته میشوند. حسابهای ترازنامه که حساب های دائمی نیز نامیده میشوند، برای چرخه حسابداری سال مالی بعدی باز میمانند.

باید بدانید: نرم افزار تولید و نرم افزار حسابداری آنلاین

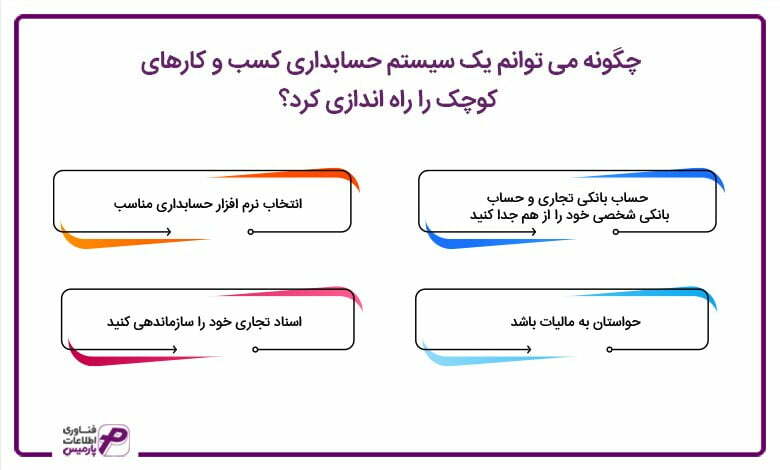

چگونه می توانم یک سیستم حسابداری کسب و کار های کوچک را راه اندازی کرد؟

اگر کسب و کار کوچکی را راه اندازی کردهاید، و قصد ندارید حسابداری را استخدام کنید؛ باید به نکات زیر توجه کنید تا در مسیر کسب و کار دچار مشکل نشوید، و همیشه یادمان باشد حسابداری و بخش مالی یک کسب و کار قلب آن بیزینس است. نرم افزار حسابدرای فروشگاهی

حساب بانکی تجاری و حساب بانکی شخصی خود را از هم جدا کنید

اگر شما صاحب یک کسب و کار کوچک هستید، احتمالاً مسئولیت تمامی فروشها، خریدها، دریافتها و پرداختیها با شماست.حتی اگر شما تنها کسی هستید که به پول حاصل از کسب و کارتان دسترسی دارید، باید حسابهای شخصی و شرکتی خود را همیشه جدا نگه دارید. فرض تفکیک شخصیت که یکی از مفروضات مهم حسابداری است، این فرض را مطرح میکند، که هر کسب و کار متفاوت از صاحب آن است، به عبارت دیگر طبق این فرض و استانداردهای حسابداری، باید فعالیتهای تجاری و مالکان را جداگانه ثبت کنیم.

این موضوع نیز اهمیت دارد که از سرمایه شرکت برای به دست آوردن وسایل شخصی استفاده نکنید. این کار ممکن غیر قانونی است و معمولا باعث ایجاد پروندههای مالیاتی و مسائل حسابرسی میشود. بنابراین، در صورتی که حساب شرکتی را از حساب شخصی تفکیک نکنید، با مجازاتهای قانونی روبرو میشوید. نرم افزار حسابداری رایگان

انتخاب نرم افزار حسابداری مناسب

درست است که برخی از صاحبان مشاغل کوچک داشتن حسابدار را ضروری نمیدانند اما داشتن یک نرمافزار حسابداری مناسب الزامی است. اکثر نرم افزار حسابداری برای استفاده و یادگیری ساده هستند. علاوه بر این، آنها میتوانند تمام هزینهها، درآمدها، پرداختیها، دریافتیها و غیره کسب و کار شما را محاسبه کنند. و این موضوع باعث میگردد در هر لحظه بتوانید وضعیت مالی خود را بررسی کنید. نرم افزار حسابداری پارمیس میتواند به صاحبان مشاغل چه کوچک و چه بسیار بزرگ در این امر یاری رساند.

حواستان به مالیات باشد

با توجه با قوانین مالیاتی جدید، صاحبان مشاغلی که حسابدار ندارند باید یا خودشان از قوانین و الزامات مالیاتی با خبر باشند و توانایی شناسایی و پرداخت آن را داشته باشند، یا از مشاورین در این حوزه کمک بگیرند. زیرا عدم پرداخت به موقع مالیات میتواند جرایم سنگینی را به دنبال داشته باشد.

اسناد تجاری خود را سازماندهی کنید

صاحبان کسب و کارهای کوچک باید بدانند که تمام اسناد و مدارک تجاری و غیر تجاری را برای مراجعات بعدی حفظ کنند. همیشه تمامی رسیدها و فاکتورهای فروش و خدمات، صورتحسابهای بانکی، کارتهای اعتباری، صورتهای سود و زیان، ترازنامه، شرکت را نگه دارند. این کار باعث میشود که در حین رشد، یک سیستم مالی محکم برای شرکت خود ایجاد کنند.

نگه داشتن اسناد مالی و غیر مالی باعث می شود:

- ردیابی هر مشکل مالیاتی، مالی و حقوقی که در آینده ممکن است رخ دهد، اثبات آن برای کارمند مالیاتی حسابرس آسان و با دلیل و مدرک باشد.

- ادارات مالیاتی از کسب و کارها، چه کوچک و چه بزرگ میخواهند که اسناد مالی و غیر مالی را که از ادعاهای مالیاتی آنها پشتیبانی میکند؛ حداقل به مدت 10 سال نگه دارند.

- برای نگهداری سوابق، باید سیستم بایگانی بسیار سازمان یافته داشته باشید. نرم افزار حسابداری شرکتی

آیا شخصی که کسب و کار کوچکی را راه اندازی میکند به حسابدار نیاز دارد؟

اشخاصی که صاحب یک کسب و کار کوچک هستند، استخدام یک حسابدار باعث میشود در زمان و هزینه آنها صرفه جویی زیادی انجام شود. یک حسابدار خوب میتواند به صاحب کسب و کار کوچک در موارد زیر کمک کند:

- قبل و در طول شکل گیری کسب و کار، میتواند به شما در نوشتن یک طرح تجاری کمک کند.

- به شما کمک میکند مجوزهای مناسب مانند مجوزهای تجاری، مجوزهای مالیات فروش و حسابها را دریافت کنید.

- حسابداران از قوانین پیچیده و جدید مالیات فروش آگاه هستند.

- هزینههای پیچیده کار، از جمله مسائل مربوط به حقوق و دستمزد و انطباق با نیروی کار را مدیریت میکند که می تواند حتی سودآورترین مشاغل را غرق کند.

سخن پایانی

در دنیای امروز قطعا کسب و کارهای کوچک هم باید از یک حسابدار یا تیم حسابداری کمک بگیرند اما چنان چه هر دلیلی صاحب کسب و کاری نخواست حسابداری را استخدام کند، بسیار ضرورت دارد که از نرم افزار حسابداری پارمیس را انتخاب و از آن استفاده کند. پارمیس در این مقاله سعی کرد راهکارهایی را برای راه اندازی سیستم حسابداری برای کسب و کارهای کوچک را توضیح دهد. نرم افزار CRM

سوالات متداول

گام اول: آگاهی و آشنایی کامل با کسب و کار که میخواهیم شروع کنیم گام دوم: توانایی شناسایی، تجزیه و تحلیل و ثبت معاملات مالی گام سوم: وارد کردن معاملات مالی در دفتر روزنامه گام چهارم: کامل کردن دفتر کل گام پنجم: تراز آزمایشی تعدیل نشده گام ششم: تعدیل حسابها گام هفتم: تراز آزمایشی تعدیل شده گام هشتم: تهیه صورتهای مالی گام نهم: بستن حساب ها

حساب بانکی تجاری و حساب بانکی شخصی خود را از هم جدا کنید انتخاب نرم افزار حسابداری پارمیس حواستان به مالیات و قوانین مالیاتی جدید باشد اسناد تجاری خود را سازماندهی کنید، و به صورت سیستمی بایگانی شود.مراحل انجام حسابداری یک کسب و کار کوچک چیست؟

برای راه اندازی سیستم حسابداری چه کارهایی باید انجام شود؟

سلام وقت بخیر

اگه کسبوکاری کوچیک هم داشته باشم باز هم باید نرم افزار حسابداری بخرم؟

سلام و عرض ادب خدمت شما

بله برای نوشتن یک طرح تجاری دقیق و اصولی و اعمال مدیریتی قوی بر روی پرسنل و حقوق و دستمزد آنها نیاز به تهیه نرمافزار حسابداری حتما دارید.

موفق باشید

سلام و ممنون از مقاله خوبتون فقط یه سوال داشتم

برای حسابداری کسبوکارای کوچیک چه مراحلی رو باید طی کرد؟

سلام و سپاس از شما همراه گرامی

جهت انجام این کار باید گامهای مختلفی را از جمله آشنایی و آگاهی کامل با کسبوکار مورد نظر، توانایی شناسایی، تجزیه و تحلیل و ثبت معاملات مالی و درج معاملات مالی در دفتر روزنامه را طی کرد.

موفق باشید.

درود فراوان؛

شما عالی هستید!

با سپاس

سلام و عرض ادب

ممنون از همراهی شما دوست عزیز

در صورت تمایل می توانید دیگر مقالات حسابداری پارمیس را هم مطالعه کنید.

موفق باشید.