در روز دوشنبه 26ام تیر ماه سال 1402 قانونی توسط بهارستان نشینان به تصویب رسید که باعث خوشحالی مودیان مالیاتی شد. قانونی با عنوان ” تسهیل تکالیف مودیان در اجرای قانون پایانههای فروشگاهی” که همان طور که از اسمش مشخص است، مودیان مالیاتی در انجام تکالیف مالیاتی خود که باید از طریق پایانههای فروشگاهی انجام میشد، دیگر تحت فشار زیاد به دلایل مختلفی نظیر آشنا نبودن مودیان با این سیستم جدید، نقص داشتن این سیستم و غیره نخواهند بود.

اما تصویب این قانون چه مزیتهایی برای مودیان دارد:

مطالعه بیشتر: نرم افزار حسابداری و نرم افزار حقوق و دستمزد و نرم افزار انبار و نرم افزار CRM و سامانه مودیان

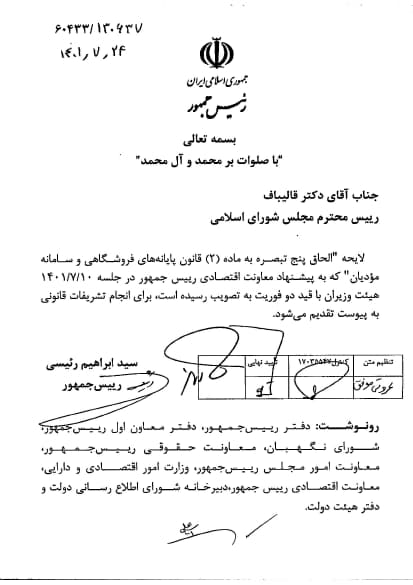

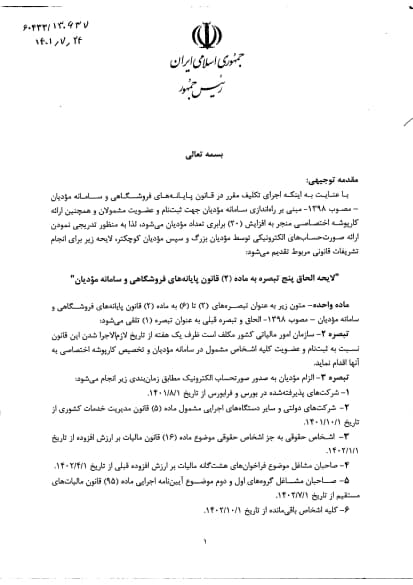

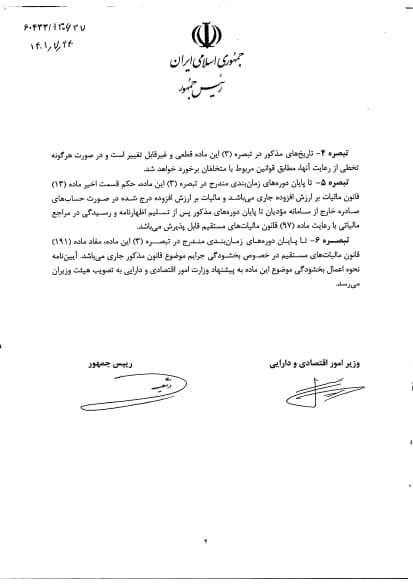

مطبق ماده ۴، سازمان امور مالیاتی کشور موظف است مؤدیان مشمول قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ را که تا زمان تصویب این قانون فراخوان نشدهاند، مطابق جدول زمانبندی که توسط رئیس سازمان امور مالیاتی کشور پیشنهاد شده و به تأیید وزیر امور اقتصادی و دارایی خواهد رسید، تا پایان سال ۱۴۰۳ به تدریج فراخوان نماید. مؤدیان موضوع این ماده، تا زمانی که توسط سازمان امور مالیاتی کشور فرا خوان نشده باشند، مجاز به اخذ مالیات برارزش افزوده از خریداران نیستند.

در ماده 6 قانون پایانههای فروشگاهی و سامانه مودیان آمده است که چنانچه جمع صورتحسابهای الکترونیکی مودی در هر دوره مالیاتی نمیتواند بیشتر از سه برابر فروش وی در دوره مشابه سال قبل باشد. در قانون جدید که تصویب شده است این مبلغ به شش برابر تغییر یافته است.

حتما از نرم افزارهای رایگان پارمیس استفاده کنید: نرم افزار حسابداری رایگان و نرم افزار حسابداری شخصی و نرم افزار حسابداری آنلاین