در هر کسب و کار، هزینهها به عنوان بخشی از فعالیتهای مرتبط با تولید محصول یا ارائه خدمات مطرح میشوند. هزینهها به دو دسته تقسیم میشوند: هزینه متغیر و هزینه ثابت. هزینههای متغیر، هزینههایی هستند که به طور مستقیم به تعداد واحدهای تولیدی یا خدماتی که تولید یا ارائه میشود، وابسته هستند. به عبارت دیگر، با افزایش تعداد واحدهای تولید یا خدمات ارائه شده، هزینههای متغیر نیز افزایش خواهند یافت. به طور مقابل، هزینه ثابت هزینههایی هستند که در هر حالت، بدون توجه به تعداد واحدهای تولید یا خدمات ارائه شده، ثابت خواهند ماند.

هزینههای ثابت، هزینههایی هستند که در هر شرایطی ثابت باقی میمانند و تغییری با افزایش یا کاهش تولید یا فعالیتهای کسب و کار نخواهند داشت. به طور دقیقتر، هزینههای ثابت مستقل از تولید، فروش، یا درآمد شرکت هستند. مقاله زیر درباره مفهوم هزینههای ثابت است که به طور خاص برای کسب و کارها و سازمانها مهم است. این مقاله از پارمیس شامل تعریف هزینه ثابت، مثالهایی از هزینههای ثابت، چگونگی محاسبه هزینههای ثابت، اهمیت هزینههای ثابت برای کسب و کار و همچنین نحوه کنترل هزینههای ثابت است.

مطالعه پیشنهادی: نرم افزار حسابداری و نرم افزار حقوق و دستمزد

مفهوم هزینه ثابت

هزینه ثابت یکی از دو دسته اصلی هزینهها در حسابداری و مدیریت مالی کسب و کارهاست که به هزینههایی گفته میشود که در حالت کلی، به صورت ثابت بوده و با تغییرات در حجم فعالیت کسب و کار تغییر نمیکنند. به عبارت دیگر، هزینههای ثابت در هر مقدار تولید یا خدمات ارائه شده ثابت و ثابت باقی میمانند. هزینههای ثابت میتوانند در سودآوری کسب و کار نقش مهمی ایفا کنند، زیرا این هزینهها باید به طور مناسب در تعیین قیمت محصولات یا خدمات مورد استفاده قرار گیرند تا سوددهی بیشتری برای کسب و کار فراهم شود. به همین دلیل، مدیریت هزینههای ثابت و کاهش آنها در صورت امکان، میتواند بهبود سودآوری کسب و کار را به دنبال داشته باشد.

مثالهایی از هزینه ثابت شامل هزینههای اجاره، پرداخت حقوق پایه به کارکنان، بیمه، هزینههای سرمایهای (مانند خرید ماشین آلات و تجهیزات) و هزینههایی مانند مالیاتهای ثابت و سایر هزینههای قانونی هستند.

بیشتر بخوانید: نرم افزار انبار و نرم افزار CRM

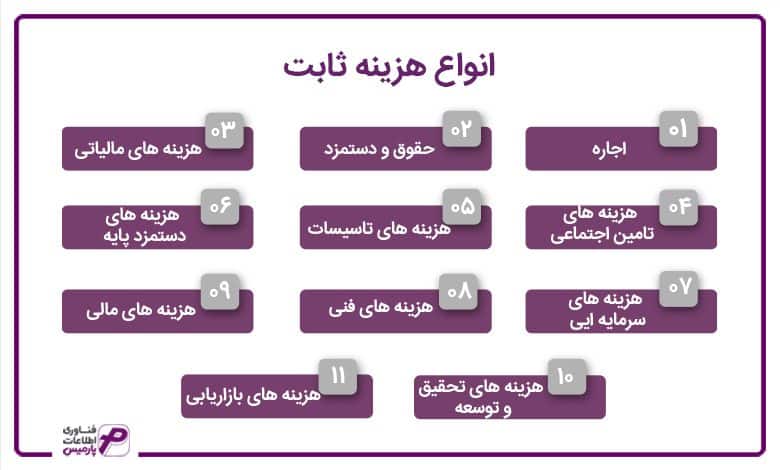

انواع هزینه ثابت

برخی از انواع هزینه ثابت عبارتند از:

- اجاره: هزینه اجاره برای یک شرکت، بدون توجه به تعداد واحدهای تولید یا فعالیتهای کسب و کار، ثابت باقی خواهد ماند.

- حقوق و دستمزد: هزینه حقوق و دستمزد پرداخت شده به کارکنان، برای هر دورهی مشخص، به عنوان هزینههای ثابت در نظر گرفته میشوند.

- هزینه های مالیاتی هزینههای مالیاتی، برای هر دوره مالی، ثابت باقی خواهد ماند.

- هزینه های تامین اجتماعی: هزینههای تأمین اجتماعی برای کارکنان، در هر دوره مشخص، به عنوان هزینههای ثابت در نظر گرفته میشوند.

- هزینه های تاسیسات: هزینههای تأسیسات مانند سیستمهای روشنایی، گرمایش و سرمایش، نصب کنتورهای برق و گاز و غیره نیز برای هر دوره ثابت باقی خواهند ماند.

- هزینه های دستمزد پایه: شامل حقوق پایه کارکنان، سهامداران، مدیران و سایر اعضای تیم است.

- هزینه های سرمایهایی: شامل هزینه خرید و نصب تجهیزات، دستگاهها و دیگر اموال ثابت است.

- هزینه های فنی: شامل هزینههای نگهداری، تعمیر و بازسازی تجهیزات و دستگاههای موجود در کسب و کار است.

- هزینه های مالی: شامل هزینههای مالیات، هزینههای بیمه، هزینههای حقوقی و سایر هزینههای مالی است.

- هزینه های تحقیق و توسعه: شامل هزینههای مرتبط با تحقیق و توسعه و بهبود فناوری در کسب و کار است.

- هزینه های بازاریابی: شامل هزینههای مرتبط با تبلیغات، تحقیقات بازار، رویدادهای تبلیغاتی و سایر هزینههای بازاریابی است.

هر یک از این هزینهها میتوانند بر اساس نوع کسب و کار و صنعت، میزان سودآوری و سایر عوامل متفاوت باشند. در هر صورت، مدیریت دقیق هزینههای ثابت و کاهش هر یک از آنها میتواند در بهبود عملکرد و سودآوری کسب و کار بسیار موثر باشد.

محاسبه هزینه ثابت

برای محاسبهی هزینه ثابت، شما میتوانید به روش های مختلفی استفاده کنید. یکی از روش های رایج برای محاسبه هزینه ثابت، تقسیم هزینه های ثابت بر تعداد واحدهای تولید یا فروش در یک دوره زمانی است. این روش به شما اجازه میدهد تا این هزینه ها به تعداد هر واحد تولیدی یا خدماتی که ارائه میدهید، بدست آورد.

اهمیت هزینه های ثابت برای کسب و کار

هزینه ثابت اهمیت زیادی برای کسب و کار دارند، زیرا این هزینهها به صورت مستقل از تعداد واحدهای تولید یا فعالیت کسب و کار، برای هر دورهی مشخصی باید پرداخت شوند. بنابراین، به عنوان صاحب کسب و کار، باید به دقت به مدیریت هزینههای ثابت توجه کنید تا بتوانید در نهایت به سوددهی بیشتری دست پیدا کنید. علاوه بر این، محاسبه این مورد برای کسب و کار، به شما کمک میکند تا بازدهی سرمایهی خود را بهتر بشناسید.

با توجه به این که هزینههای ثابت، به عنوان هزینههای پایه، باید پرداخت شوند، شما باید به دقت بررسی کنید که آیا کسب و کار شما قادر به تأمین این هزینهها است یا خیر. اگر شما در این زمینه با مشکل مواجه هستید، ممکن است به دنبال راههایی برای کاهش ان باشید.

باید بخوانید: نرم افزار تولیدی و نرم افزار شرکتی

راهکار های کاهش هزینه ثابت

یکی از راههای کاهش هزینههای ثابت، افزایش تولید است. یعنی با افزایش تولید، هزینه ثابت بر واحد کاهش مییابد، زیرا این هزینه به طور مستقیم به تولید واحدهای بیشتر نیاز دارد. همچنین، شما میتوانید با بررسی آن، راههایی برای کاهش آنها پیدا کنید. مثلاً، ممکن است بتوانید با استفاده از تکنولوژیهای جدید و بهروز، هزینههای تأسیسات و اجاره را کاهش دهید.

برای کاهش هزینه ثابت میتوان از راهکارهای زیر استفاده کرد:

- استفاده بهینه از فضای کاری: بهینه سازی استفاده از فضای کاری و انبار، از جمله راهکارهای موثر در کاهش هزینههای ثابت است.

- بهبود عملکرد تجهیزات: رعایت نگهداری منظم و بهبود عملکرد تجهیزات و دستگاههای مورد استفاده در کسب و کار، میتواند در کاهش هزینههای ثابت مفید باشد.

- افزایش بهره وری کارکنان: بهبود بهره وری و عملکرد کارکنان، میتواند در بهبود عملکرد کسب و کار و کاهش هزینههای ثابت موثر باشد.

- کاهش هزینه های بازاریابی: استفاده از روشهای بازاریابی هوشمند و بهینه، میتواند در کاهش هزینههای بازاریابی و در نتیجه کاهش هزینههای ثابت موثر باشد.

- کاهش هزینه های تحقیقی و توسعه: کاهش هزینههای مرتبط با تحقیق و توسعه، میتواند در کاهش هزینههای ثابت مفید باشد.

- استفاده از فناوری: استفاده از فناوری و روشهای نوین در کسب و کار، میتواند در بهبود عملکرد و کاهش هزینههای ثابت موثر باشد.

- کاهش هزینه های مالی: کاهش هزینههای مالی مرتبط با مالیات، بیمه و سایر هزینههای مالی، میتواند در کاهش هزینههای ثابت مفید باشد.

همچنین، بهبود فرآیندهای داخلی کسب و کار، استفاده از روشهای مدیریت موثر هزینهها و بهینه سازی عملکرد سازمانی، نیز میتوانند از موارد موثر باشند.

مطالعه بیشتر: نرم افزار فروشگاهی و پایانه فروشگاهی و صندوق فروشگاهی

جمع بندی

به طور کلی، هزینه ثابت به عنوان هزینههای پایه، از اهمیت بسیاری برای کسب و کارها برخوردارند. مدیریت صحیح ان ، میتواند در بهبود سوددهی و بازدهی سرمایهی کسب و کار تأثیرگذار باشد. همچنین، بررسی و کاهش هزینههای ثابت، میتواند به شما کمک کند تا در شرایط اقتصادی دشوار، کسب و کار خود را به خوبی مدیریت کنید و از سوددهی بیشتری برخوردار شوید. با توجه به اینکه هزینههای ثابت یکی از عوامل مهم در مدیریت کسب و کارها هستند، توصیه میشود که به صورت دورهای و بهبود یافته محاسبه شوند. این محاسبه برای برنامهریزی و کنترل هزینههای کسب و کار بسیار مفید واقع میشود و باعث میشود که صاحبان کسب و کار، بتوانند تصمیمات بهتری در مورد توسعه و رشد کسب و کار خود بگیرند.

سوالات متداول

هزینههای ثابت بسته به نوع فعالیت و صنعت ممکن است متفاوت باشد. برای مثال، هزینههای ثابت در صنعت ساخت و ساز متفاوت با صنعت فناوری اطلاعات است.

هزینههای ثابت در معمولاً در دورههای زمانی معین ثابت هستند، اما ممکن است در برخی موارد تغییر کنند. مثلاً هزینههای اجاره سالن نمایشگاه ممکن است در ماههای پر بازدید بیشتر باشد.آیا هزینههای ثابت در تمام صنایع یکسان است؟

آیا هزینههای ثابت در هر ماه یا سال ثابت هستند؟