در کسب وکارها اغلب میزان موفقیت و چگونگی عملکرد را براساس میزان سود و زیان حاصل از فعالیت ها در بازه زمانی مشخصی می سنجند. در واقع داده های مالی و گزارش های حاصل از آن مهم ترین بخش هر فعالیت اقتصادی است که براساس آن می توان جایگاه کسب و کار را مشخص و درجهت تعیین استراتژی های لازم تصمیم گیری نمود. دوره مالی چیست؟ برهمین اساس هر نوع کسب وکاری برای خود یک دوره مالی مشخص با توجه به نیاز خود تعیین می کند که در پایان این دوره به صورت دقیق و کامل به حساب های مالی رسیدگی شده و در اصطلاح حساب ها بسته شوند.

البته مطابق با آموزش استانداردهای حسابداری تمامی واحدهای تجاری، تولیدی، بازرگانی و اداری می بایست در پایان سال مالی که در ایران پایان اسفندماه است به بستن حساب های مالی خود و ارائه گزارشات مالی اقدام نمایند. در این مقاله با توجه به اهمیت دوره مالی و بستن حساب ها در پایان دوره کمی با مفاهیم آنها آشنا می شویم.

دوره مالی چیست؟

اگر بخواهیم یک تعریف ساده از دوره مالی چیست؟ بیان کنیم باید بگوییم با هدف بررسی وضعیت واحدهای تجاری از نظر میزان سود یا زیان حاصل از فعالیت های آنها، مدت فعالیت واحدهای تجاری را به دوره های کوتاه مدت تقسیم می کنند که هر کدام از این دوره ها، دوره مالی نامیده می شود. درنتیجه دوره مالی با هدف تعیین وضعیت واحدها از نظر مالی در پایان دوره های مشخص تعریف شده است.

دوره های مالی می تواند برای مدت 3، 6 یا حتی 9 ماهه انتخاب شوند که نوع فعالیت شرکت عاملی تاثیرگذار بر انتخاب این مدت است. در تعریف دوره مالی چیست؟ باید بگوییم برخی شرکت ها برای محاسبه میزان سود و زیان حاصل از فعالیت های فصلی خود نیاز دارند وضعیت مالی خود را در بازه های زمانی کوتاه مدت بررسی نمایند. از این گزارشات می توان برای تصمیم گیری های مهم و موثر بر روند کار کمک گرفت. گزارش های مالی در یک دوره مالی باید شامل ترازنامه، صورت سود و زیان، صورت سود و زیان جامع ، صورت جریان وجوه نقد و یادداشت های توضیحی باشد.

سال مالی چیست؟

در ادامه مقاله دوره مالی چیست؟ باید با سال مالی نیز آشنا شوید. دوره مالی که مدت آن یک سال در نظر گرفته شده است، سال مالی نامیده می شود. مطابق قوانین موجود در حسابداری، حسابداران واحدهای تجاری و شرکت ها موظف هستند در پایان سال مالی صورت های مالی و اظهارنامه عملکرد خود را ارائه دهند.

سال مالی برای هر کشور و یا حتی برای هر شرکت می تواند تاریخ شروع و پایان متفاوتی داشته باشد. اغلب در ایران شروع آن اول فروردین و پایان سال مالی را آخر اسفندماه در نظر می گیرند. اما بسته به نوع فعالیت شرکت، برخی شرکت ها ترجیح می دهند تاریخ شروع سال مالی دیگری را انتخاب کنند. نکته ای که در سال مالی اهمیت دارد این است که حتما طول دوره باید معادل با 12 ماه باشد.

برای بستن حساب های سال مالی نیاز است با انواع حساب ها آشنا باشید. در حسابداری دوطرفه یا دوبل برخی حساب ها دائم و برخی موقت هستند که در زیر به صورت دقیق تر آنها را تعریف می کنیم. حساب های دائم یا ترازنامه ای : حساب هایی که مانده آنها مربوط به یک دوره مالی نیست و به دوره های مالی بعد منتقل می شود مانند حساب های بانکی، بدهکاران تجاری، بستانکاران تجاری

حساب های موقت یا سود و زیانی : حساب هایی که مانده آن مربوط به یک دوره مالی بوده و مانده این حسابها در پایان یک دوره مالی صفر می شود و به دوره مالی بعد منتقل نمی شود. مانند حساب های هزینه، درآمدها، فروش

بستن حساب ها به چه معنا است؟

منظور از بستن حساب ها در حسابداری، صفر کردن مانده حساب های یک شرکت یا مجموعه اقتصادی است. طبیعی است که هر حساب پس از مانده گیری، مبلغی به عنوان مانده داشته باشد ؛ به عبارت دیگر مابین مجموع اقلام بدهکار و بستانکار ثبت شده در دفاتر حساب یا نرم افزار حسابداری تفاوتی وجود دارد. اغلب این مانده حساب ها در طرف موافق با ماهیت حساب مدنظر است ؛ بدین معنا که مانده حساب دارایی در طرف بدهکار و مانده حساب درآمد در طرف بستانکار است.

لازم است در این بخش از مقاله دوره مالی چیست؟ بگوییم برای بستن حساب ها در واحدهای تجاری می توان دلایل مختلفی را بیان نمود. اولین دلیل برای بستن حساب ها ، صفر کردن بخشی از حساب های واحد اقتصادی است که نشان دهنده عملکرد واحد در یک دوره مالی بوده و نیاز است برای شروع دوره جدید مانده این دسته از حساب ها صفر باشد. مطابق با قوانین مربوط به نگهداری دفاتر مالی، واحدهای تجاری و اقتصادی ملزم هستند برای هر دوره مالی از دفاتر مالی جدید استفاده کنند. درنتیجه باید برخی از حساب ها در دفتر مالی جاری بسته شود تا بتوان آنها را به دفتر مالی جدید انتقال داد.

چند نکته درباره دوره مالی و سال مالی

- همه شرکت های سهامی عام موظف به تهیه گزارشات میان دوره ای 3 ماهه هستند.

- تا زمان تصفیه واحد تجاری، گزارشات تهیه شده جنبه برآوردی دارد.

- معمول ترین دوره مالی یک ساله در نظر گرفته شده است.

- پایان دوره مالی معمولا زمانی در نظر گرفته می شود که فعالیت واحد تجاری در پایین ترین سطح قرار دارد.

- با توجه به کاربرد گزارشات، می توان صورت های مالی را در بازه های زمانی کمتری مانند یک ماه نیز تهیه نمود.

لازم به ذکر است گزارش های مربوط به دوره مالی کوتاه مدت نسبت به دوره های یک سال با مشکلاتی همراه هستند. به عنوان مثال در برخی از کسب وکارها به دلیل نوع فعالیت آنها، میزان فروش در فصل های مختلف متغیر است و همین باعث تفاوت های بسیاری در گزارش های مالی دوره ای می شود.

گاهی مخارج ثابت و سنگین در یک دوره مالی کوتاه مدت قرار می گیرد درحالی که منافع حاصل از این مخارج، دوره های مالی بعد و یا سال مالی را پوشش می دهد. گزارش های مالی دوره ای را می توان مبنایی برای تصمیمات اقتصادی دانست با این امتیاز که این گزارش ها با به روز بودن اطلاعات بهتر می توانند به تصمیم گیری درست کمک کنند.

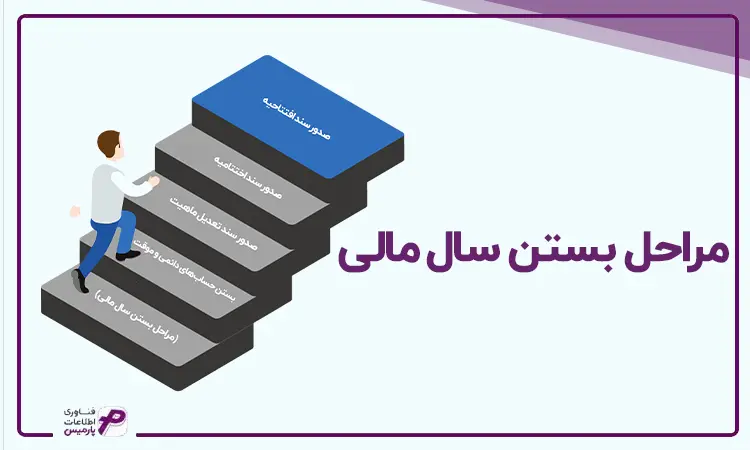

مراحل بستن سال مالی

حال در ادامه مقاله دوره مالی چیست؟ لازم است بگوییم برای بستن یک دوره مالی ابتدا از ثبت تمامی اسناد مربوط به آن سال مالی و صحت آنها باید مطمئن شد. سپس در یک سند، کلیه حساب های موقت که مانده بستانکار دارند را به اندازه مبلغ مانده حساب، بدهکار کرده و مانده آنها را صفر می کنیم. همچنین کلیه حساب های موقت که مانده بدهکار دارند را معادل مانده همان حساب بستانکار می کنیم. برای بالانس شدن این سند از حساب سود و زیان جاری باید استفاده کرد یعنی مانده کلیه حساب های موقت، سود و زیان جاری می شود. به همین دلیل است که به حساب های موقت، حساب سود و زیانی نیز گفته می شود.

سند سود و زیان

بعد از مشخص شدن سود و زیان معمولاً سندی صادر می شود که در آن تکلیف سود و زیان جاری مشخص می شود، یعنی یا به حساب سود و زیان انباشته منتقل می شود، یا بین سهامداران تقسیم شده و یا به صورت افزایش سرمایه ثبت می شود.

سند اختتامیه

در سند اختتامیه کلیه حساب هایی که هنوز مانده دارند نیز صفر می شوند، با توجه به تراز بودن کلیه حساب ها این سند بدون استفاده از حساب واسط نیز بالانس است، اما بنا به سلیقه می توان از حساب واسط سند تراز اختتامیه نیز استفاده کرد. این حساب معادل ریالی حساب هایی که بدهکار شده اند، بستانکار می شود. از نظر ریالی مبلغ بدهکار و بستانکار شدن این حساب برابر بوده و درنتیجه مانده آن صفر خواهد شد.

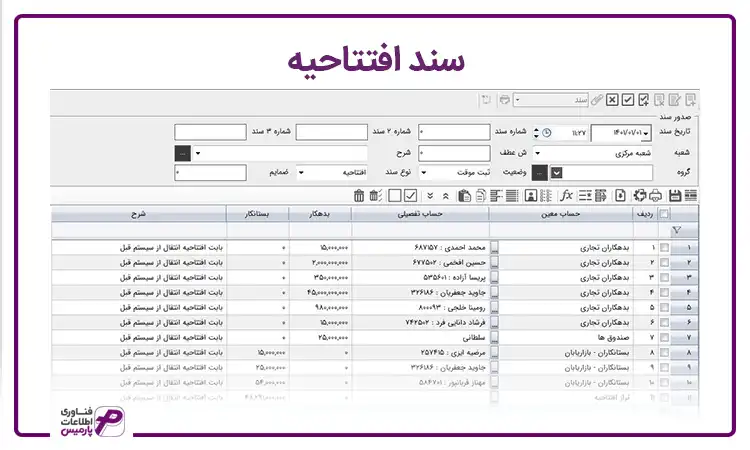

سند افتتاحیه

مانده کلیه حساب های دائم در ابتدای هر دوره مالی در این سند مشخص می شود. این سند دقیقاً مانند سند اختتامیه دوره مالی قبل است با این تفاوت که کلیه مبالغ بدهکار، بستانکار می شود و کلیه مبالغ بستانکار، بدهکار می شود.

بستن حساب ها در نرم افزار حسابداری پارمیس

امروزه نرم افزارهای حسابداری مختلفی در بازار وجود دارد که به کمک حسابدارها آمده و کار ثبت و نگهداری اطلاعات مالی شرکت ها را با سرعت و دقت بالاتری انجام می دهند. بستن حساب ها در پایان دوره مالی و ارائه عملکرد شرکت براساس گزارش های حاصل از آن برای واحدهای تجاری و تولیدی بسیار اهمیت دارد. در صورت نیاز شما می توانید ویدئوی آموزش بستن حساب ها در پایان دوره مالی در نرم افزار حسابداری پارمیس را از طریق لینک مربوطه مشاهده نمایید.

سوالات پر تکرار دوره مالی چیست؟

- چه زمانی از دوره مالی سود و زیان را محاسبه میکنند؟

بیشترین زمان مراجعه به گزارش صورت سود و زیان پایان دوره مالی است. در این گزارش میزان سود حاصل از ارائه خدمات با فروش کالا را میتوان مشاهده کرد. از مهمترین دلایل بستن دوره مالی؛ دادن بیلان مالی و میزان سودی است که بین شرکا و سهامداران تقسیم میشود. - قبل از بستن سال مالی چه کارهایی باید انجام داد؟

قبل از بستن سال مالی کارهای زیر را باید انجام داد؛ کنترل مانده حساب مشتریان، کنترل مانده حساب مشتریان، کنترل مانده حساب بانکهاو صندوقها و چکها، کنترل موجودی ریالی و تعدادی کالاها، کنترل مانده گروه حسابها، کنترل حسابهای کل و معین، گزارش سود و زیان، کنترل بهای تمام شده. - آیا بعد از بستن سال مالی، اصلاح گزارشات امکان پذیر است؟

خیر، بعد از بستن سال مالی دائم امکان اصلاح اطلاعات میسر نیست. - اگر بعد از مشاهده گزارشات نیاز به انجام اصلاحات و تغییرات بود، چگونه میتوان آنها را انجام داد؟

برای ایجاد تغییرات و اصلاحات در بستن سال مالی، میتوان از گزینه سال جدید مالی موقت استفاده کرد. بهاین طریق که میتوان بعد از انجام تغببرات و اصلاحات در سال مالی گذشته، تراکنشها و ثبت فاکتور را همزمان در سال مالی جدید ثبت کرد.