در واقع به کمک علم حسابداری اطلاعاتی که از نظر ماهیت مالی بسیار با اهمیت هستند و تصمیمگیریهای اقتصادی به واسطه این اطلاعات انجام میشود، ارائه میشوند. یکی از اطلاعات مهم در حسابداری به ویژه برای بخشهای تولیدی، محاسبه بهای تمام شده کالای فروش رفته است که در این مقاله قصد داریم با مفاهیم آن بیشتر آشنا شویم.

تعریف بهای تمام شده در حسابداری

به مجموع ارزش عواملی که برای تولید یک محصول یا خدمت اختصاص داده میشود، بهای تمام شده آن کالا میگویند. به بیان دیگر، تمامی هزینههای مستقیم مربوط به تولید محصول که شامل هزینه مواد مصرفی برای تولید محصول و هزینههای نیروی کاری که به صورت مستقیم بر تولید محصول فعالیت دارند را بهای تمام شده مینامند. لازم است یادآور شویم که برای تولید یک محصول یا کالا و ارائه آن به بازار هدف، شرکت باید هزینههایی را متحمل شود. برخی از این هزینهها مستقیماً در فرآیند تولید محصول تعریف میشوند، مانند هزینه دستمزد کارگری که محصول را تولید میکند.

اما برخی دیگر از هزینهها نیز هستند که به صورت غیرمستقیم بر فرایند تولید تأثیر دارند مانند هزینه استهلاک یا اجاره ساختمان. در نتیجه لازم است اشاره کنیم در حسابداری بهای تمام شده همواره سه بخش مواد، دستمزدها و سربار در نظر گرفته میشوند و در واقع بر اساس این سه بخش بهای تمام شده محاسبه میشود.

انواع بهای تمام شده در حسابداری

بهای تمام شده مستقیم و غیرمستقیم

موضوع بهای تمام شده میتواند تولید، فروش و یا فعالیتهایی مانند تحقیق و توسعه باشد . نرم افزار حسابداری

ولی هزینههایی را که نتوان به آسانی به موضوع هدف مرتبط کرد، در دسته بهای تمام شده غیرمستقیم قرار میگیرند.

به عنوان مثال هزینه دستمزد کارگری که به طور مستقیم در فرآیند تولید محصول فعالیت دارد، یکی از فاکتورهای موثر در تعیین بهای تمام شده مستقیم است. در مقابل هزینه دستمزد کارگری که در زمینه انتقال مواد اولیه به خط تولید محصول فعالیت میکند، فاکتوری در تعیین بهای تمام شده غیرمستقیم است. نرم افزار حقوق و دستمزد

اقلام تفاضلی بهای تمام شده

در این نوع، بهای تمام شده یک فرایند یا محصول برای یک بازه زمانی خاص و عملیات مشخص اما به روشهای مختلف مقایسه میشود و تفاوت حاصل به صورت اقلام تفاضلی بهای تمام شده بیان میشود.

به کمک محاسبه بهای تمام شده کالا در دو روش و اقلام تفاضلی، مدیریت میتواند تصمیمات بهینهتری را اتخاذ نماید. نرم افزار فروشگاهی

اقلام بهای تمام شده از دست رفته

با توجه به اینکه اقلام بهای تمام شده از دست رفته برای تصمیمگیریهای آتی مناسب نیستند، اغلب در گزارشهای حسابداری کاربرد ندارند.

بهای تمام شده غیر قابل کنترل یا قابل کنترل

در حسابداری میتوان هزینه یا بهای تمام شده را بر اساس سطح مدیریتی تعریف شده به دو نوع قابل کنترل و غیرقابل کنترل تقسیم نمود.

به عنوان مثال فرض کنید سرپرست واحد ماشینآلات به عنوان عضو مدیریت عملیاتی، مسئولیت استفاده از مواد مستقیم برای بخش خود را نیز بر عهده دارد. ولی با توجه به اینکه حق بیمه ساختمان واحد خود در کنترل وی نیست، این اقلام برای او به عنوان بهای تمام شده غیر قابل کنترل در نظر گرفته میشود.

این در حالی است که برای خزانهدار شرکت، هزینه بیمه به عنوان بهای تمام شده قابل کنترل قید میشود. نرم افزار حسابداری شرکتی

بهای تمام شده اختیاری

بهای تمام شدهای که برای بازه زمانی کوتاه مدت لازم و ضروری نباشد را بهای تمام شده اختیاری مینامند.

بهای تمام شده فرصت از دست رفته

فرض کنید یک شرکت بخشی از سرمایه خود را در بازاری با سود 6% سرمایهگذاری کردهاست. در حالی که انتخاب دیگری برای سرمایهگذاری در بازار دیگر با سود 9% برای شرکت وجود دارد. سود 9% حاصل از سرمایهگذاری در این بازار به عنوان فرصت از دست رفته در نظر گرفته میشود. نرم افزار حسابداری تولیدی

مطالعه بیشتر : حسابداری انبار چیست؟

کاربرد بهای تمام شده در حسابداری صنعتی

با توجه به طیف گسترده کاربردهای حسابداری، آن را به شاخهها و انواع مختلفی تقسیم کردهاند. هدف از تعریف انواع حسابداری صرفاً پاسخ دادن به نیازهای صاحبان کسبوکارها است و میتوان گفت گرایشهای مختلف حسابداری تفاوت زیادی با یکدیگر ندارند.

در حسابداری صنعتی که از بخشهای مهم حسابداری مدیریت در نظر گرفتهشدهاست، تهیه گزارش از جزئیات تولید، مراکز هزینه و مقدار مصرف مواد و تمامی عوامل موثر در تولید را به عنوان وظایف آن تعریف کردهاند. بنابراین به کمک گزارشهای حاصل از آن میتوان تصمیمهای اقتصادی بهینه و کاراتری را اتخاذ نمود.

حتما از نرم افزارهای رایگان پارمیس استفاده کنید: نرم افزار حسابداری رایگان و نرم افزار حسابداری شخصی و نرم افزار حسابداری آنلاین

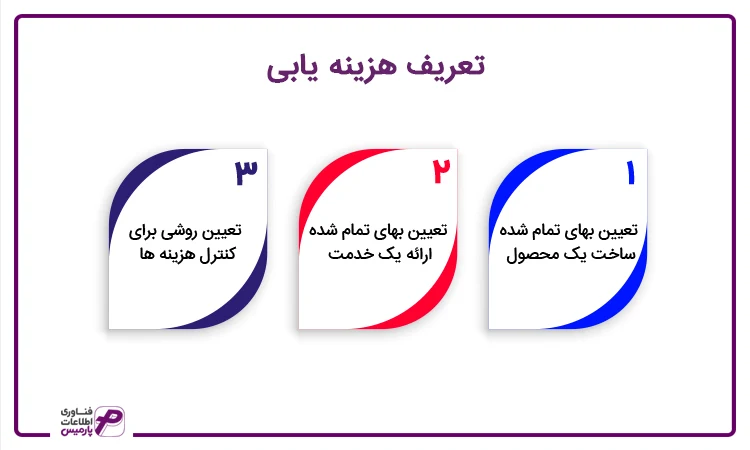

تعریف هزینه یابی

در حسابداری در کنار بحث بهای تمام شده کالا، موضوع بهای تمام شده مطرح می شود که می توان آن را به صورت زیر تعریف کرد:

طبقه بندی و توزیع صحیح هزینه ها برای تعیین بهای تمام شده محصولات و خدمات واحد تجاری و همچنین تنظیم و ارائه اطلاعات به مدیران جهت کنترل عملیات.

بنابراین می توان گفت که وقتی در حسابداری بهای تمام شده بحث می شود، هدف یک یا چند مورد از موارد زیر است: نرم افزار حسابدرای رستوران

الف- تعیین هزینه ساخت یک محصول

ب- تعیین هزینه ارائه خدمت

ج- تعیین روشی برای کنترل هزینه ها

با توجه به تعریف هزینه یابی، به ارائه اطلاعات واضح و کامل به مدیریت و کمک به فرآیند تصمیم گیری معروف است. با کمک اطلاعات به دست آمده از هزینه یابی، مدیریت می تواند تصمیمات دقیق تری برای شرکت در مناقصات، تخصیص ظرفیت تولید به محصولات سودآورتر، هدایت سرمایه گذاری در افزایش میزان تولید و غیره اتخاذ کند.

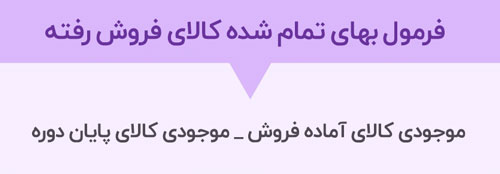

فرمول بهای تمام شده کالاهای که به فروش رفته اند

برای محاسبه بهای تمام شده کالا باید عوامل موثر بر قیمت یک محصول به درستی شناسایی و با استفاده از فرمول محاسبه بهای تمام شده کالای فروخته شده محاسبه شوند.

بهای تمام شده کالای فروخته شده شامل موارد زیر است:

هزینه مواد اولیه و قطعات و تجهیزات مورد نیاز برای تولید محصول

هزینه مستقیم نیروی کار فعال برای تولید محصول نرم افزار حسابدرای پوشاک

هزینه های غیرمستقیم

فرمول های مورد استفاده برای محاسبه بهای تمام شده کالا به شرح زیر است:

با توجه به فرمول های فوق، برای محاسبه دقیق قیمت تمام شده و موجودی کالا در مسیر ساخت، باید با انواع هزینه های تعریف شده در حسابداری آشنا بوده و به درستی آنها را تشخیص دهید.

- هزینه ثابت

هزینه هایی که با وجود تغییر در سطوح فعالیت و نرخ تولید ثابت می مانند. به عبارت دیگر این هزینه ها ارتباطی با میزان تولید ندارد و در کوتاه مدت ثابت می شود. اقلام هزینه ثابت به دو نوع تقسیم می شوند. اقلام غیر قابل حذف و مربوط به کل تاسیسات تولیدی (اقلام ثابت متعهد) و اقلام قابل حذف یا تغییر به صلاحدید مدیریت (اقلام ثابت اختیاری).

- هزینه های متغیر

اقلامی که مستقیماً به میزان و سطح فعالیت بستگی دارد و می توان گفت که بین هزینه های متغیر و میزان تولید نسبت ثابتی وجود دارد. بنابراین با افزایش تولید، افزایش و با کاهش تولید کاهش می یابند. هزینه های مختلف را می توان به عنوان هزینه های متغیر طبقه بندی کرد. از جمله هزینه مواد مستقیم، دستمزد مستقیم و سربار ساخت، هزینه های اداری و توزیع و فروش.

- هزینه های مختلط

هزینه هایی که نمی توان الگوی خاصی برای آنها بیان کرد. در واقع برخی از این هزینه ها ثابت و برخی متغیر هستند.

- هزینه نیمه متغیر

هزینه هایی که با افزایش سطح فعالیت افزایش می یابند اما مانند هزینه های متغیر نسبت ثابتی برای آنها وجود ندارد. هزینه های نیمه متغیر را می توان به دو نوع تقسیم کرد. اقلامی که افزایش قیمت تمام شده یک واحد اضافی کمتر از افزایش تولید واحدهای قبلی است. در نوع دیگر، افزایش واحد اضافی بیشتر از افزایش تولید واحدهای قبلی است. نرم افزار لوازم یدکی

- هزینه های نیمه ثابت

با افزایش سطح فعالیت، برخی از هزینه ها به صورت متناوب افزایش می یابد که به آنها نیمه ثابت می گویند.

روش محاسبه بهای تمام شده

محاسبه قیمت تمام شده کالا به روش های مختلفی مانند لایفو و فایفو امکان پذیر است. این روش ها و نحوه محاسبه آن ها را می توانید در مقاله «روش های اصلی قیمت گذاری محصول: فایفو، لایفو یا میانگین، مشکل این است!» پیدا کنید. توضیح داده ایم. در ادامه قصد داریم با فرآیند محاسبه بهای تمام شده کالا آشنا شویم. نرم افزار حسابداری خدماتی

مرحله اول: تعیین هزینه های مستقیم و غیر مستقیم

ابتدا باید هزینههای محصولاتی را که شرکت میفروشد، چه محصول تولیدی خود شرکت باشد و چه اینکه فقط به عنوان یک تجارت مسئولیت فروش را بر عهده دارد، مشخص شود. هزینه های مستقیم شامل هزینه مواد اولیه مستقیم (موادی که مستقیماً در تولید کالا استفاده می شوند) و دستمزد مستقیم (دستمزد افراد و کارگرانی که مستقیماً در فرآیند تولید کالا نقش دارند) می باشد. هزینه سربار ساخت یعنی تمام هزینه هایی که در هزینه های مستقیم مواد اولیه و دستمزد لحاظ نمی شود نیز هزینه های غیرمستقیم است.

مرحله دوم: تعیین هزینه های تجهیزات و امکانات

در این مرحله باید درصدی از نرخ تسهیلات مانند اجاره یا رهن، هزینه آب و برق و سایر موارد را برای یک دوره مالی محاسبه کنید. نرم افزار حسابدرای کافی شاپ

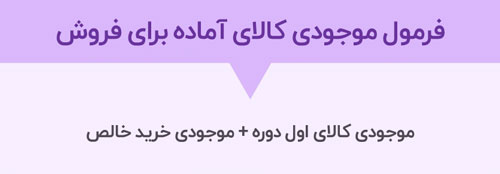

مرحله سوم: تعیین موجودی اولیه

موجودی شامل مواد اولیه، کالاهای موجود در انبار، کالاهای در حال ساخت و محصولات نهایی است که باید در حسابداری به طور دقیق مشخص شوند. آنچه مهم است این است که موجودی پایان دوره باید با موجودی ابتدای دوره بعدی برابر باشد. در حسابداری هیچ گونه مغایرتی بین این دو مانده قابل قبول نیست.

مرحله 4: موارد خریداری شده را اضافه کنید

در برخی از مشاغل، موجودی در طول دوره از طریق خرید اضافه می شود. حسابدار باید هزینه حمل و نقل یا کل هزینه ساخت کالاهای اضافه شده به موجودی را محاسبه کند.

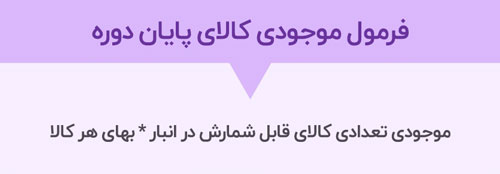

مرحله پنجم: تعیین تعادل در پایان دوره

موجودی پایان دوره اغلب از طریق موجودی و تعیین مقدار موجودی در پایان دوره تعیین می شود. انبارداری با هدف تعیین تعداد موجودی و محاسبه هزینه های انبار و دارایی های موجود در آن انجام می شود. در نهایت با کمک اطلاعات به دست آمده می توان قیمت نهایی محصول را محاسبه کرد. نرم افزار CRM

نرم افزار تولید و بهای تمام شده پارمیس استار

نرم افزار تولید و بهای تمام شده پارمیس استار از سری محصولات شرکت نرم افزار حسابداری پارمیس، کاربران و حسابداران را قادر می سازد تا تولید و هزینه های یک کارخانه، سازمان یا شرکت تولیدی و خدماتی را مدیریت و محاسبه کنند. نظارت بر عملیات تولید به صورت کاملاً مکانیزه و مدیریت اقلام هزینه تولید از این طریق. نرم افزار حسابداری سوپرمارکت

همچنین با کمک نرم افزار تولید و هزینه پارمیس استار می توانید قبل از شروع فرآیند تولید یک محصول، قیمت تمام شده محصول را با توجه به فرمول ساختی که برای هر محصول معرفی کرده اید مشاهده کنید و در صورت صرفه اقتصادی، فرآیند تولید را شروع کنید. شما همچنین می توانید محصولات خود را بر اساس سفارشات دریافتی بسازید. ویژگی های کاربردی این نرم افزار در مدیریت صحیح و اقتصادی بودجه یک سازمان بسیار موثر بوده و می تواند از زیان های مالی آتی جلوگیری کند.

بهای تمام شده کالا به چه معناست؟

بهای تمام شده کالا، به کل هزینهای اطلاق میشود که، جهت فروش، تهیه و تولید محصولات یک مجموعه اقتصادی خرج میگردد. دقت داشته باشید که، فقط در صورتی میتوانید برای بررسی و تحلیل این معیار اقدام کنید که، محصولی فیزیکی را در شرکت خود تولید کنید.

مورد مهم دیگر اینکه، Cost Of Good Sold تنها هزینههای مستقیم مورد محاسبه قرار گرفته و به هیچوجه نمیتوان هزینههای غیرمستقیم را جزء آن در نظر گرفت. با توجه به اهمیت بهای تمام شده کالا جهت ادامه فعالیت اقتصادی، لحاظ کردن آن در صورتهای درآمدی الزامی به نظر میرسد.

چرا محاسبه بهای تمام شده مهم است؟

محاسبه بهای تمام شده کالا با مزیتهای مختلفی برای فعالیتهای اقتصادی مختلف همراه است. در ادامه با ذکر این مزایای مهم در با شما همراه هستیم.

- شناسایی بهترین فرصتها جهت رشد آتی شرکت: از طریق محاسبه هزینه تمام شده به وسیله فرمول بهای تمام شده کالا، میتوان تصمیمات بسیار مهم و راهبردی را برای مجموعه اتخاذ کرد. چرا که، از طریق فرمول بهای تمام شده کالا هزینههای عمومی مربوط به کسبوکار، درآمد و همینطور فروش را میتوان به آسانی تخمین زد.

- مدیریت هر چه بهتر مالیاتها: از آنجایی که، بهای تمام شده هزینه تجاری محسوب میشود، از مبلغ مالیات کم میگردد. با اطلاع از بهای تمام شده، امکان مدیریت هر چه مؤثرتر مالیاتها و به دنبال آن جلوگیری از بروز مشکلات قانونی برایتان مقدور است. مورد دیگر اینکه، در صورت بالا بودن بهای تمام شده، به مراتب هزینه کمتری را به عنوان مالیات پرداخت میکنید. چرا که، درآمد خالص کمی دارید. اما فراموش نکنید که، در صورت پرداخت مالیات کمتر، مجموعه شما در ردیف مراکزی با سودآوری پایین قرار میگیرد.

- درک کردن سلامت مالی شرکت: به وسیله محاسبه بهای تمام شده کالاها، میتوان از اوضاع کسبوکار مطلع شد. در این صورت، میتوانید تصمیم بگیرید که، به سرمایهگذاری بیشتری نیاز دارید یا خیر. بعلاوه، از این طریق متوجه میشوید که، آیا امکان پرداخت بدهیهای مجموعه خود را دارید یا باید برای کاهش هزینههای حقوق و دستمزد اقدام کنید؟ یا حتی مجبور به تعدیل نیرو و شاید هم تعطیلی کسبوکار خود هستید؟

- مشخص کردن قیمتی مناسب برای محصولات تولیدی: با مشخص کردن قیمتی مناسب جهت محصولات، امکان پوشش هزینهها و البته سودآوری عالی و سالم برایتان فراهم میشود. همچنین، به کمک محاسبه بهای تمام شده کالاها، میتوانید زمان کاهش یا افزایش قیمتها را نیز پیش بینی کنید.

جمع بندی

نتیجه مدیریت هر چه مؤثرتر فعالیتها و هزینهها، بقای مجموعه و سودآوری بالاست. به وسیله بهای تمام شده کالاها، از فرآیندهای قابل تغییر و زمینههایی از تولید که هزینههای زیادی را برایتان متحمل میشوند اطلاع کامل پیدا کنید. در نتیجه، محاسبه بهای تمام شده از طریق فرمول محاسبه بهای تمام شده ارائهشده در این نوشته را دست کم نگیرید.

سوالات متداول

بهای تمام شده کالا، به کل هزینههای اطلاق میشود که، جهت فروش، تهیه و تولید محصولات یک مجموعه اقتصادی خرج میگردد. دقت داشته باشید که، فقط در صورتی میتوانید برای بررسی و تحلیل این معیار اقدام کنید که، محصولی فیزیکی را در شرکت خود تولید میکنید.

از میان مزیتهای محاسبه بهای تمام شده کالا میتوان به درک کردن سلامت مالی شرکت، مدیریت هر چه بهتر مالیاتها و شناسایی بهترین فرصتها جهت رشد آتی شرکت اشاره کرد.بهای تمام شده کالا به چه معناست؟

مزایای محاسبه بهای تمام شده کالاها چیست؟