از چرخه حسابداری تا ثبت اصلاحی درآمد و هزینه ها

- تیر 29, 1395

نرم افزار حسابداری » از چرخه حسابداری تا ثبت اصلاحی درآمد و هزینه ها

فهرست مطالب

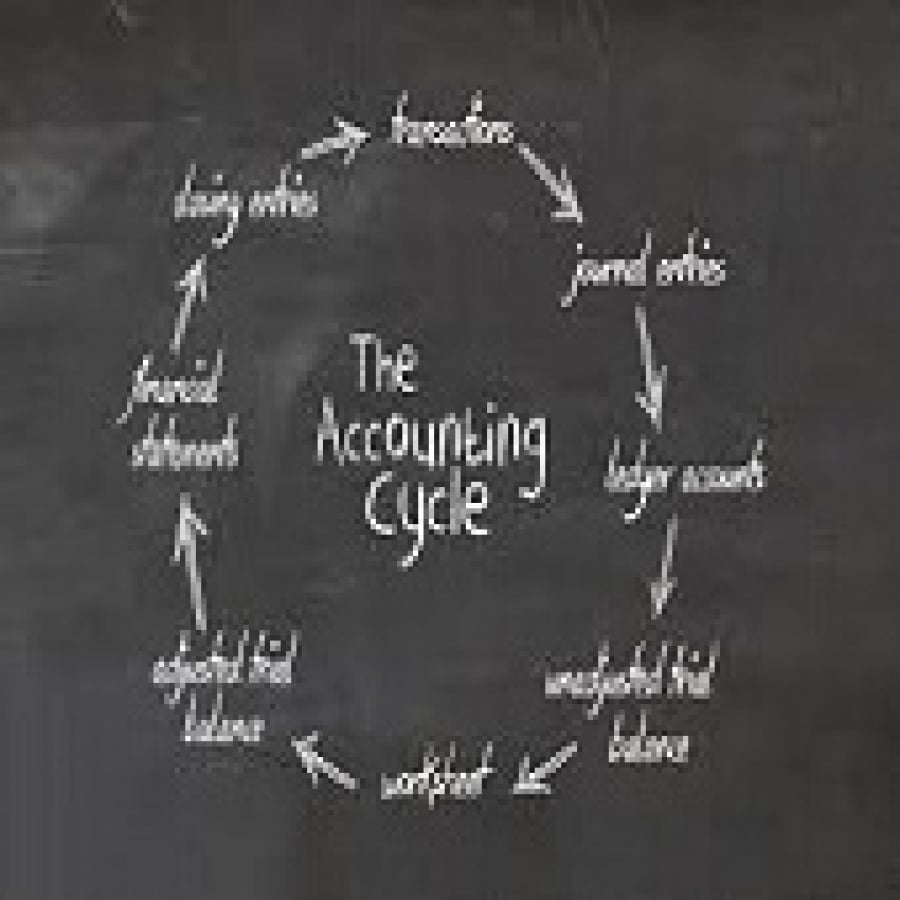

پارمیس آی تی : مجموعه فعالیت های حسابداری شامل یک سری مراحل پیوسته است که در تمامی دوره های مالی تکرار می گردد که به این مجموعه فعالیت ها در هر دوره چرخه حسابداری گویند. چرخه حسابداری دارای یک سری مراحل است و عبارت است از:

- جمع آوری اطلاعات مرتبط با رویدادهای مالی

- بررسی و تحلیل رویدادهای مالی و تنظیم اسناد مربوط به حسابداری

- ثبت رویدادهای مالی در دفاتر حسابداری

- انتقال اطلاعات مالی به دفاتر اصلی حسابداری

- اصلاح حساب های دفتر کل

- بستن حساب های موقت

- تهیه تراز آزمایشی

- تهیه تراز آزمایشی اصلاح شده

- تهیه صورت های مالی

مطالعه بیشتر : ترازنامه حسابداری چیست؟

برخی از مراحل بالا باید در ابتدای دوره انجام پذیرند و باقی آن ها در پایان دوره مالی انجام بشوند. برای ثبت رویدادهای مالی در حسابداری می توان از دو روش استفاده کرد که در ذیل به تعریف آن ها می پردازیم.

روش نقدی : تمامی درآمدها و هزینه ها باید در زمان دریافت یا پرداخت وجوه نقدی ثبت گردند بدین معنا که قبل از پرداخت هزینه یا قبل از دریافت هزینه در دفتر حسابداری در دوره مالی مذکور موردی ثبت نمی گردد.

روش تعهدی : در برخی موارد درآمدهای حاصل از فروش و هزینه های حاصل از خرید در زمان فروش و خرید کالا انجام نمی پذیرد بنابراین با توجه به این مورد در هنگام خرید یا فروش در دفتر حسابداری ثبت می گردند حتی اگر درآمدها و هزینه ها در هنگام فروش و خرید تحقق نیابند.

اصل تحقق درآمد : درآمدهای حاصل از فروش کالا یا ارائه خدمات باید ثبت گردند حتی اگر بهای آن ها در هنگام وقوع پرداخت نشود بنابراین بر طبق همین اصل معیار ثبت درآمد در دفاتر حسابداری فروش کالا یا ارئه خدمات می باشد نه صرفا دریافت وجه نقدی.

اصل تطابق : بر اساس این اصل هزینه های ناشی از خرید کالا یا دریافت خدمات یک دوره مالی باید از درآمدهای حاصل از همان دوره مالی کسر گردد.

ثبت های اصلاح شده در حسابداری به چه معناست؟

جهت اجرای اصل تطابق که بر اساس آن هزینه های مربوط به هر دوره مالی باید از درآمدهای دریافت شده همان دوره مالی کسر گردد،حسابدار باید در زمان تنظیم صورت حساب سود و زیان دقت داشته باشد که تمامی درآمدها و هزینه های مربوط به آن دوره مالی را در دفتر حسابداری همان دوره مالی ثبت کرده باشد با این وجود اگر در برخی مواقع درآمد یا هزینه در دفتر حساب ها ثبت نشده باشد میتوان از روش ثبت مناسبی آن ها ثبت کرد یا به دفتر حساب ها منتقل کرد و دفتر حساب را اصلاح کرد که اصطلاحا به آن ثبت اصلاحی گویند.

حساب هایی که میتوان در آن ها ثبت اصلاحی را اعمال کرد عبارت است از :

- اصلاح پیش پرداخت ها

- اصلاح پیش دریافت ها

- اصلاح حساب ملزومات

- ثبت درآمدها و هزینه های ثبت نشده

- اصلاح ثبت های اشتباه

در واقع تثبیت اصلاحی به معنی تجدید نظر کردن در حساب ها می باشد به گونه ای که وضعیت مالی یک دوره را به صورت صحیح تعیین کرد برای همین منظور می توان یک تراز آزمایشی را به عنوان نمونه ارائه داد سپس اصلاحات مورد نظر را اعمال کرد و پس از آن تراز آزمایشی را به عنوان حساب مطلوب تنظیم کرد.