در جهت پاسخ به پیچیدگیهایی که در دنیای اقتصاد امروز شاهد آن هستیم و به منظور سامان بخشیدن به گزارشهای مالی مختلف، حسابداری به شاخههای مختلفی تقسیمبندی شدهاست. معروفترین و پرکاربردترین انواع حسابداری، حسابداری مدیریت، حسابداری بازرگانی و حسابداری صنعتی است که در این مقاله قصد داریم بیشتر با حسابداری دولتی چیست؟ آشنا شویم.

در این قسمت از مقاله توضیح ساده برای پاسخ به سوال حسابداری دولتی چیست؟ بیان می کنیم. سیستم اطلاعاتی که اطلاعات مالی دولت از تمام فعالیتهای آن را شناسایی، جمعآوری، ثبت، طبقهبندی و ارزیابی میکند را گزارشگری مالی یا حسابداری دولتی مینامند. در واقع هدف اصلی از حسابداری دولتی، کمک به تصمیمگیری و برنامهریزی برای بودجه دولتی و اجرای برنامههای مد نظر است. بنابراین براساس اطلاعات مالی که تحت عنوان حسابداری دولتی از تمام سازمانها و وزارتخانههای دولتی جمعآوری، طبقهبندی و تحلیل میشوند، بودجه سالانه برای اجرایی کردن برنامههای موسسات دولتی تعیین و اختصاص داده میشود. همچنین، حسابداری دولتی به قضاوت آگاهانه مردم از عملکرد دولت و توانایی آن در اجرای مسئولیتهای خود کمک میکند.

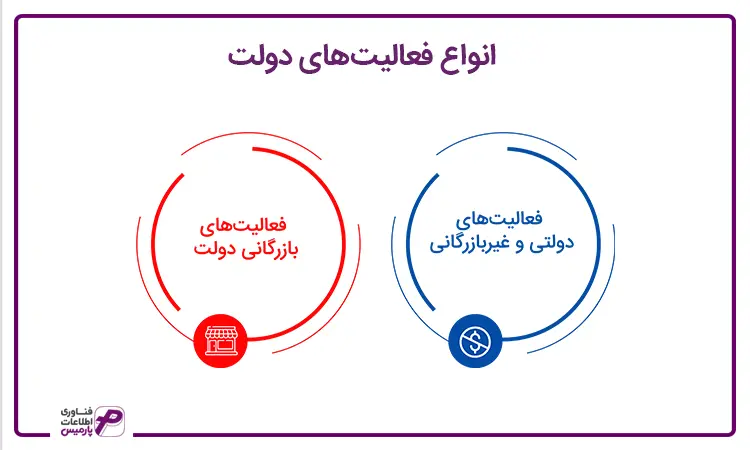

همانطور که گفتیم حسابداری دولتی چیست؟ و حسابداری دولتی مربوط به حسابهای سازمانها و موسسات دولتی است. به همین دلیل لازم است با انواع فعالیتهایی که دولت انجام میدهد، آشنا شویم تا بهتر بتوانیم حسابداری دولتی و کارهایی که تحت عنوان حسابداری انجام میشود را درک کنیم. به طور کلی میتوان فعالیتهای دولت و سازمانهای آن را به دو دسته کلی تقسیم نمود:

فعالیتهای دولتی و غیربازرگانی

هدف از این نوع فعالیتهای دولت و سازمانهای تابعه، به دست آوردن سود نیست. بلکه ارائه خدماتی است که الزامات سیاسی، فرهنگی و اجتماعی دولت را ملزم به اجرایی کردن آنها کردهاست. در مقاله حسابداری دولتی چیست؟ باید بگوییم در واقع نحوه و نوع خدماتی که باید توسط دولت ارائه شود را قوانین و مقررات تعیین میکند که با توجه به منابع مالی تخصیص دادهشده به این برنامهها میزان و کیفیت آن متفاوت است.

فعالیتها و برنامههای دولتی رابطه مبادلهای با منابع تامین بودجه آنها ندارد و همین وجه تمایز آنها با فعالیتهای بازرگانی دولت شده است. بودجه مورد نیاز برای انجام این فعالیتها از محل مالیات و عوارض پرداختی شهروندان تامین میشود که چون ماهیت مبادلهای ندارد، شهروندان نمیتوانند انتظار دریافت کالا یا خدمات مستقیم به ازای مالیات پرداخت شده داشته باشند.

فعالیتهای بازرگانی دولت

دولت میتواند طبق قوانین و مقررات تعیینشده، با انگیزههای مختلفی مانند تامینِ منابعِ مالیِ مورد نیاز برای اجرایی کردن وظایف و مسئولیتهای خود در برخی فعالیتهای بازرگانی مشارکت داشتهباشد. در واقع اگر دولت منابع مالی و نیروی انسانی لازم را برای فعالیتهای بازرگانی داشتهباشد، میتواند این منابع را به منظور دستیابی به اهداف مد نظر در فعالیتهای بازرگانی بهکار گیرد. با توجه به طبقهبندی فعالیتهای دولت، انواع سازمانهای دولتی نیز به دو نوع سازمانهای مجری فعالیتهای دولتی و فعالیتهای بازرگانی تقسیم میشوند.

لازم است درباره حسابداری دولتی چیست؟ بدانید سازمانهای مجری فعالیتهای دولتی غیرانتفاعی با هدف و انگیزه کسب درآمد تاسیس نشدهاند. بلکه هدف اصلی اجرای برنامههای اجتماعی، سیاسی، فرهنگی و اقتصادی دولت است که در لیست وظایف دولت قرار گرفتهاند. وزارتخانهها و موسسات دولتی در این نوع از سازمانهای دولتی قرار میگیرند.

نوع دیگر سازمانهای دولتی، به عنوان مجری فعالیتهای بازرگانی در نظر گرفته میشوند که هدف اصلی آنها کسب درآمد است. در واقع این نوع از سازمانها، علاوهبر اینکه هزینه تولید کالا و ارائه خدمات را از محل درآمد خود تامین میکنند؛ بخشی از درآمد خود را نیز به عنوان منبع تامین بودجه برای اجرای برنامههای دولت اختصاص میدهند. با توجه به اینکه شرکتهای بازرگانی دولتی مشابه شرکتهای بازرگانی خصوصی اداره میشوند، حسابداری آنها نیز بر اساس حسابداری بازرگانی شرکتهای خصوصی انجام می شود. باید در رابطه با حسابداری دولتی چیست؟ بدانید هر شرکت بازرگانی که بیشتر از پنجاه درصد از سهام آن متعلق به شرکتهای دولتی باشد، آن شرکت بازرگانی را شرکت دولتی تلقی میکنند.

در حسابداری دولتی چیست؟ زمانی که درآمد و هزینهها را شناسایی و در دفاتر مالی و حسابداری ثبت میکنند را با عنوان مبنای حسابداری بیان میکنند. در این بخش انواع مبنای حسابداری دولتی را توضیح میدهیم.

در مبنای نقدی کامل، درآمد زمانی شناسایی و ثبت میشود که وصول شدهباشد و هزینه نیز تنها زمان پرداخت شناسایی و ثبت میشود. بنابراین درباره حسابداری دولتی چیست؟ لازم است بگوییم در حسابداری نقدی کامل، حسابهای دریافتنی و پیشدریافت و حسابهای پرداختنی و پیشپرداخت وجود ندارد. مزیتی که این مبنا دارد، آسان بودن زمان شناسایی درآمدها و هزینهها است. ولی در کنار این مزیت باعث میشود که سود و زیان محاسبه شده دوره، واقعی نباشد. زیرا ممکن است در دوره مد نظر بخشی از درآمدهای دوره قبل و یا دوره آتی نیز وصول شود که به هنگام محاسبه سود و زیان آنها نیز در نظر گرفته میشوند.

در این مبنا درآمد زمانی ثبت میشود که به طور قطعی تشخیص داده شود و زمان وصول وجه برای شناسایی زمان تحصیل درآمد مد نظر نخواهد بود. هزینه نیز زمان تحویل کالا و یا ارائه خدمت برای شرکت، معادل بهای تمام شده کالا یا خدمت ارائه شده، شناسایی میشود. بنابراین در این مبنا، سود و زیان محاسبه شده، مقدار واقعی دوره مالی مد نظر است و حسابهای دریافتنی و پرداختنی، پیشپرداخت و پیشدریافت وجود دارد. برای درک بهتر حسابداری دولتی چیست؟ باید تمام مبناهای حسابداری دولتی را بشناسید.

در این مبنا درآمد مانند مبنای نقدی کامل، زمان وصول شناسایی و ثبت میشود؛ در حالیکه هزینه مانند مبنای تعهدی کامل در زمان وقوع شناسایی میشود. بنابراین در مبنای نیمه تعهدی، تنها حسابهای پرداختنی و پیشپرداخت وجود دارد. میتوان گفت مبنای نیمه تعهدی بر اساس مفهوم محافظهکاری در حسابداری تعریف شده است.

در این مبنا درآمد زمان حصول شناسایی و ثبت میشود؛ در حالیکه هزینه در صورت داشتن دو شرط زیر شناسایی میشود:

شرط لازم: ایجاد تعهد بدین معنی که کالا و یا خدمات دریافت شدهاست شرط کافی: پرداخت وجه قطعی است

بهعنوان توضیح درباره حسابداری دولتی چیست؟ و مبنای نقدی تعدیل شده بیشتر میتوان چنین گفت که اگر تعهدی انجام شده ولی پرداخت وجه برای آن صورت نگرفتهاست، نمیتوان ثبت آن را در دفاتر مالی انجام داد. در مقابل اگر پرداخت وجه صورت گرفته ولی تعهدی انجام نشدهباشد، میبایست تحت عنوان پیشپرداخت ثبت شود. بنابراین در مبنای نقدی تعدیلشده، حسابدریافتنی، حسابپرداختنی و پیشدریافت وجود ندارد.

در این مبنا هزینهها را در زمان ایجاد شناسایی و ثبت میکنند. درحالیکه درآمدها را براساس ماهیت به دو نوع تقسیم کردهاند:

الف.درآمدهای قابل اندازهگیری و در دسترس که در بازه زمانی کوتاه مدت (حداکثر 60 روز) وصول خواهندشد. این درآمدها براساس مبنای تعهدی ثبت میشوند.

ب.درآمدهایی که ویژگی بالا را نداشته و تشخیص آنها دشوارتر است. درواقع وصول این درآمدها پس از تشخیص و در طول دوره مالی یا مدتی بعد از دوره مالی امکانپذیر نخواهدبود. این نوع از درآمدها را براساس مبنای نقدی شناسایی میکنند.

یادآوری: در سازمانهای دولتی، درآمدها براساس مبنای نقدی کامل شناسایی و ثبت میشوند. درحالیکه هزینههای این سازمانها میبایست مطابق با مبنای نقدی تعدیلشده شناسایی و ثبت شوند.

تا اینجا با تعریف حسابداری دولتی چیست؟ و انواع شرکتهای دولتی آشنا شدیم. در کنار آشنایی با مبنای حسابداری لازم است انواع تنخواهگردان در حسابداری دولتی را نیز بدانیم تا بتوانیم به درک درستتری از حسابداری دولتی برسیم. به همین دلیل در ادامه انواع تنخواهگردان تعریف شده در حسابداری دولتی را نام میبریم.

در امریکا هیئت استانداردهای حسابداری دولتی، اصولی را مبتنی بر مسئولیت پاسخگویی به تصویب رساندهاند که در ادامه مقاله حسابداری دولتی چیست؟ مهمترین این اصول را بیان میکنیم:

بر اساس این اصل باید حسابهای مستقل و فعالیتهای دولت، براساس اصول حسابداری گزارش شوند.

بر اساس این اصل، به جای اینکه سازمان دولتی به عنوان شخصیت حسابداری باشد؛ منابع مالی که برای تحقق اهدافی خاص تعیین میشود به عنوان شخصیت حسابداری در نظر گرفته میشود.

بنابراین حساب مستقل را در مقاله حسابداری دولتی چیست؟ اینگونه تعریف می کنیم واحد مالی است که به فعالیتهایی خاص در راستای تحقق اهدافی مشخص تخصیص داده میشود. درنتیجه وضعیت و نتایج عملیات آن با هدف پاسخگویی به مسئولین به صورت جداگانه گزارش میشود. در کنار اصل حسابهای مستقل، اصل تعداد حسابهای مستقل نیز مطرح است. بر اساس این اصل لازم است تا جای ممکن تعداد حسابهای مستقل در کمترین تعداد خود باشد و ایجاد حساب مستقل با تشخیص مراجع انجام شود.

بر اساس این اصل لازم است برای هر یک از واحدهای دولتی، بودجه سالانه مشخص و به آنها اختصاص داده شود. علاوهبر این، میبایست امکان ارزیابی عملکرد واحد با میزان بودجه اختصاص دادهشده که مهمترین سند مالی دولت به حساب میآید، وجود داشتهباشد.

براساس این اصل باید ابتدا برای هر هزینهای اعتبار در نظر گرفتهشود و سپس برای انجام آن اقدام شود.

براساس این اصل باید تمام حسابها و درآمدها و هزینهها به صورت جداگانه ثبت شوند و برای انجام عملیات حسابداری و گزارشگری مالی آن از اصطلاحات متداول استفادهشود.

با در نظر گرفتن استانداردهای حسابداری دولتی، اندازهگیری حسابهای مستقل براساس حسابداری تعهدی تعدیل شده و معیار اندازهگیری جریان منابع مالی ضروری است. معیار اندازهگیری جریان مالی، برای فعالیتهای دولتی تعریف شدهاست که براساس آن تنها ورود و خروج منابع مالی و نیز موجودی در پایان دوره مد نظر گزارش میشود.

اگر به خاطر داشتهباشید، در ابتدای مقاله حسابداری دولتی چیست؟ فعالیتهای دولت را به دو بخش دولتی و بازرگانی تقسیم کردیم. در توضیح نحوه حسابداری فعالیتهای دولت، حسابداری فعالیتهای بازرگانی آن را مشابه حسابداری شرکتهای بازرگانی خصوصی دانستیم. در بخش پایانی مقاله لازم است به عنوان توضیح تکمیلی تفاوتهای حسابداری دولتی و بازرگانی را برشمریم.

در این بخش از مقاله حسابداری دولتی چیست به بررسی عمده تفاوتهای حسابداری دولتی با حسابداری بازرگانی میپردازیم