کنترل موجودی انبار عبارت است از جریانی که با توجه به ضمانت اقلام موجود در انبار یک سازمان و تاثیر عواملی همچون زمان، مکان، تعداد، کیفیت و هزینه برای بخشهایی مانند بخشهای عملیاتی تولید، توزیع، فروش و مهندسی در دسترس افراد قرار بگیرد. عوامل مختلفی در کنترل موجودی اهمیت دارند اما از مهمترین آنها میتوان به میزان سفارش و زمان سفارش اشاره کرد. کنترل موجودی انبار دارای اهداف مشخصی است که عبارت است از ارزیابی و نگهداری سطحی از موجودیهایی که هزینه های سیستم، سازمان و یا کارخانه صنعتی را کمینه می کند.

پیشنهاد مطالعه : 8مزیت نرم افزار مدیریت و کنترل موجودی

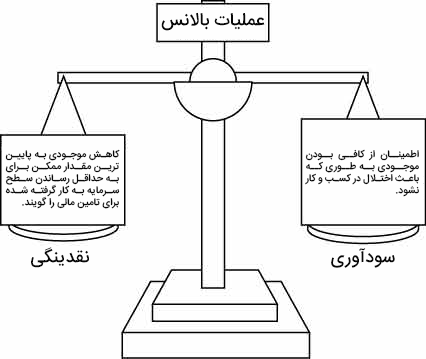

عملیات بالانس تراز موجودی (Inventory Balancing Act)

عملیات بالانس از جمله عملیاتی است که سبب می شود میزان سطح سرمایه به کار رفته شده برای موجودی با قابلیت تبدیل به سرمایه به طوری که تضمین کننده کلیه عملیات های تولیدی، فنی و فروش به صورتی که در موعد مقرر و در دسترس کامل باشد به حداقل برسند.

در این بخش از مقاله کنترل موجودی انبار باید بگوییم عواملی همچون انباشت بالای موجودی باعث افزایش هزینه سازمان و یا کارخانه صنعتی می شود و منجر به پنهان ماندن مشکلات و نگهداری موجودی در سطح بهینه می گردد که همین امر موجب بروز مشکلاتی از قبیل مشکلات مدیریتی قابل اصلاح در سازمان و تولید می شود. به عنوان نمونه اگر فرض بگیریم که موجودی یک کالا در انبار (نرم افزار انبارداری) زیاد باشد، در صورتی که در خط تولید اتلاف وجود داشته باشد؛ این اتلاف با توجه به موجودی بالای انبار قابل مشاهده نیست لذا راه حلی برای آن در نظر گرفته نمی شود. همچنین یکی از اهداف سازمان ها در قبال موجودی، کاهش آن ست.

درستی و صحت موجودی انبارها (Record Accuacy)

مدیریت انبار یا انبارگردانی به اطلاعات زیادی نیاز دارد بنابراین اطلاع دقیق از کنترل موجودی انبار ها باعث می شود تا این اطلاعات دقیق از موجودی انبارها به نوعی پایه اصلی سیستم های برنامه ریزی تولید و کنترل موجودی محسوب شود. صحت و موجودی انبارها به عوامل زیر بستگی دارد:

- ثبت منظم و سیستماتیک ورود و خروج کالا به انبارها

- استقرار منظم قفسه ها در انبارها

- شماره گذاری قفسه ها در انبارها

- کالاها و چیدمان منظم قطعات در قفسه ها

- استفاده مطلوب از فضای انبارها

- روش های اجرای کنترل موجودی

یکی از روش های استراتژیک در سازمان ها برای مدیریت فرایند منترل موجودی کالاها در انبار این است که اقلام وارده به انبار از حداکثر سقف موجودی تعیین شده فراتر نرود و یا از حداکثر ظرفیت فضای مجاز اختصاص یافته برای انبار بیشتر نشود. کنترل موجودی انبار می تواند به روش های مختلفی انجام بگیرد که موارد زیر از جمله آنها می باشد:

- کنترل موجودی انبار دستی و از طریق کارتکس و موجودی فیزیکی بصورت روزانه یا ادواری.

- کنترل سیستمی و از طریق اخذ گزارشات موجودی بصورت روزانه یا ادواری از نرم افزار مکانیزه انبار و مقایسه با پارامترهای کنترل موجودی توسط انباردار.

- کنترل سیستمی و بصورت کاملا اتوماتیک توسط سیستم انبار با تعریف پارامترهای کنترل موجودی در سیستم نرم افزار حسابداری مرتبط به بخش انبار.

- استفاده از روش مدیریت موجودی توسط فروشنده موسوم به VMI برای کنترل موجودی انبار

- تفکیک موجودی به دسته های کانبان و کنترل آن.

- ارزیابی میزان موجودی در انبار بر مبنای مشاهدات دیداری انباردار، این روش بر مبنای مدیریت دیداری صورت می گیرد و کاربرد آن در انبارهایی که تعداد اقلام زیادی را در خود جای داده اند، کار پر ریسک و پر زحمتی محسوب می گردد.

پیشنهاد مطالعه بیشتر : حسابداری انبار چیست؟

مدل های کنترل موجودی

استفاده از مدل ها و فرمول های کنترل موجودی انبار دارای هدف هایی است که زمان و مقدار بهینه سفارش با استفاده از مدل های ریاضی تعیین گردد. اقلام و محصولات با تقاضای مستقل (Independent Demand) از سایر اقلام و محصولات از نمونه مدل های کنترل موجودی مربوط به بحث است و بر اساس اطلاعات اولیه همچون هزینه های سفارش و نگهداری کالا، تقاضای سالانه و روزانه کالا، مدت زمان تحویل اقلام سفارش گذاری شده و … عملیات پایش بر روی آنها انجام می گیرد.

انواع هزینه ها در مدیریت موجودی کالا در انبار

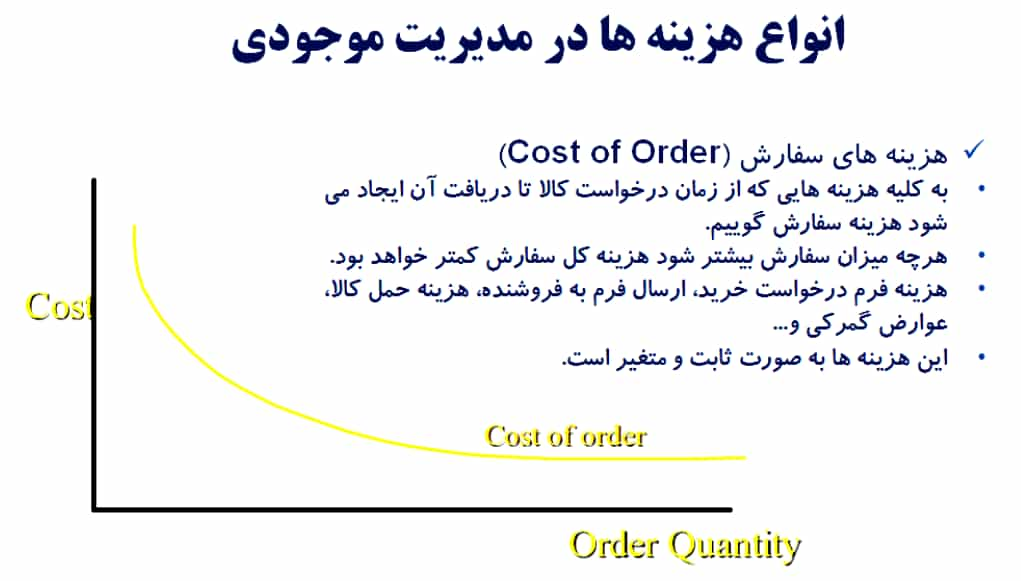

هزینه های سفارش کالا (Ordering Cost)

سفارش کالا به معنای خرید و یا تامین کالاهای مورد نیاز سازمان است و هزینه های سفارش عبارت است از:

- هزینه های دفتری، اداری

- حمل سفارش

- گردازش اطلاعات

- تحویل محصول سفارش شده

- حقوق پرسنل

نکته: در کنترل موجودی انبار باید بدانید اگر کالایی در داخل کارخانه تولید شود، در این صورت هزینه سفارش آن به صورت هزینه آماده سازی خط تولید آن کالا برای تولید کالای مورد نظر است. سازمان ها با توجه به سیاست های مختص خود اقدام به برآورد هزینه های سفارش کالا می کنند اما اگر هزینه های برآورد شده هر سفارش در دست نباشد میتوان این هزینه ها را به صورت زیر بدست آورد:

الف) ابتدا هزینه سفارش یک واحد ریالی از کالاها را طی یک سال را بر حسب نسبت یا درصدی از قیمت واحد کالا بدست می آوریم.

هزینه سفارش برای یک کالا (مقدار x) را طبق تناسب زیر محاسبه می نمائیم.

یا به عبارتی دیگر:

هزینه سفارش یک واحد ریالی طی یک سال (حاصل عبارت اول)* قیمت کالای مورد نظر = هزینه سفارش کالای مورد نظر

سپس هزینه هر بار سفارش برابر است با: حاصلضرب مقدار X در Q) Q = مقدار هر بار سفارش)

هزینه نگهداری(Holding cost)

هزینه نگهداری در کنترل موجودی انبار شامل هزینه تأمین فضا برای انبار ، نیروی انسانی، بیمه، تجهیزات حمل و نقل، بهره بانکی، فساد و خرابی اقلام انبار شده است. هر سازمان جهت برآورد هزینه نگهداری یک کالا می تواند سیاست های مختص به خود را داشته باشد، ولی اگر هزینه

نگهداری یک کالا در دست نباشد می توان به صورت زیر انجام دارد:

ابتدا هزینه نگهداری یک واحد ریالی از کالاها طی یک سال را بر حسب نسبت یا درصدی (%) از قیمت واحد کالا بدست می آوریم:

سپس هزینه نگهداری یک کالا (مقدار X) را طبق تناسب زیر محاسبه می نمائیم:

هزینه کل انبارداری برای یک قلم کالا به صورت زیر می باشد:

هزینه کل انبارداری (TC یک قلم کالا) = هزینه کل سفارش + هزینه کل نگهداری هزینه کل انبارداری

و با در نظر گرفتن ارزش کل خرید موجودی داریم:

هزینه کل موجودی

D = تقاضای سالیانه از یک کالا

S = هزینه هر بار سفارش

H = هزینه سالانه نگهداری یک واحد از کالا

d = مقدار تقاضای مصرف روزانه از یک کالا

Q = مقدار سفارش در هر نوبت سفارش

به نمودار زیر توجه کنید:

سفارش یا موجودی در راه

پس از انجام مراحل عملیات سفارش گذاری بر اساس روش های بهینه، برای دسترسی به سفارش یا کنترل موجودی انبار در راه که شامل مقداری از یک کالای سفارش شده اما دریافت نشده (در برخی موارد میتوان از آن به عنوان موجودی یاد کرد) باید از فرمول زیر استفاده کنیم:

ذخیره اطمینان (احتیاطی) یا حداقل موجودی( Safty stock)

ذخیره اطمینان به مفهوم میزان اضافه موجودی انبار برای جلوگیری از کمبودهای احتمالی در زمان انتظار جهت دریافت کالا می باشد و همچنین موجودی را در مقابل افزایش غیر منتظره تقاضا یا مدت تقاضا بیمه می کند.

نکته: در اغلب موارد ذخیره احتیاطی 10% مصرف کل سالانه است لذا زمانی که موجودی کالایی به این سطح برسد باید این امر گزارش شود و با بررسی سوابق و در صورت نیاز سیستم بازنگری موجودی اصلاح شود.

شرح تئوری

(متوسط مدت مصرف(روز) * متوسط مدت تحویل سفارش(روز)) – نقطه سفارش = حداقل موجودی

تعیین مقدار نقطه سفارش در ادامه خواهد آمد.

همچنین، ذخیره اطمینان از فرمول زیر محاسبه می شود:

![]()

Ϭ: واریانس و انحراف استاندارد توزیع تقاضا

Z: مقدار متغیر نرمال استاندارد جهت سطح سرویس دهی است که هرچه سطح سرویس دهی بزرگتر باشد هزینه نگهداری

موجودی افزایش می یابد

مقدار Z را می توان از جدول ذیل بدست آورد:

بر اساس گروه بندی موجودی، برای محاسبه ضریب اطمینان، گروه A را 95% و گروه B را 75% و در نهایت گروه C را در حدود 55% ددر نظر می گیریم.

سطح مورد اعتماد موجودی

سطح ریسک یا سطح خطر مدیریت برابر است با: احتمال اینکه در یک دوره با کمبود مواجه شویم: (α)

سطح مورد اعتماد موجودی برابر (α – 1) است و از رابطه زیر بدست می آید:

α-1: سطح مورد اعتماد موجودی

α: سطح ریسک مدیریت بر اساس درصد (%)

مثال: سطح قابل قبول موجودی با ریسک 2 در صد برابراست با

98 = 2 – 1

و طبق جدول برای سطح قابل اعتماد موجودی برای 98 داریم Z=2.05 می باشد

Ϭ: واریانس و انحراف استاندارد توزیع تقاضا:

x: مقادیر تقاضا در یک فاصله زمانی (روزانه، ماهیانه، سالیانه و…)

n: تعداد نمونه (منظور تعداد بازه زمانی انتخابی جهت نمونه)

مثال: کالایی با مقدار مصرف در سال های ذیل را در نظر بگیرید و مقدار را محاسبه کنید:

مثال: تقاضای قطعه ای در مدت زمان تحویل با میانگین 250 جعبه توزیع نرمال دارد و انحراف معیار 22 جعبه می باشد موجودی اطمینان و نقطه سفارش مجدد را با 99 درصد سطح خدمت مشتری تعیین کنید.

حل: سطح قابل قبول موجودی برابر 99 می باشد بنابراین Z=2.33 خواهد بود:

SS = 2.33 * 22 = 51.26

ROP = 51 + 250 = 301

SS: حداقل موجودی

ROP: نقطه سفارش

جواب: نقطه سفارش مجدد برابر 301 خواهد بود (نحوه محاسبه نقطه سفارش در ادامه متن بررسی خواهد شد).

حداکثر موجودی

حداکثر موجودی به منزله بالاترین مقدار کلای موجود در انبار است اما نگداری کالا بیش از این مقدار به صرفه نمی باشد. زمانی که مقدار موجودی قلم کالای موجود در انبار بیش از حداکثر موجودی اطلاع داده شود این باید بررسی و علت آن گزارش شود و در صورت لزوم اصلاحاتی باید صورت بگیرد.

نکته: حداکثر موجودی ارتباط مستقیمی به اندازه سفارش دارد و فساد پذیری کالا در مدت مصرف می بایست در نظر گرفته شود.

میزان حداکثر موجودی عبارتست از:

(حداقل مدت تحویل(روز) * حداقل مصرف روزانه) – میزان سفارش مجدد + نقطه سفارش = حداکثرموجودی

* حداکثر موجودی از مقدار زیر کمتر می باشد:

![]()

متوسط موجودی یا حد مطلوب موجودی

برای اطمینان از صحت سیاست های کنترل موجودی انبار و رعایت مطلوب موازین اقتصادی متوسط موجودی را ملاک عمل قرار داده و موجودی کالاهای انبار را با حد متوسط مطلوب موجودی مقایسه می نمایند. در انبارهایی که بیش از پنجاه درصد کالاهای انبار دارای موجودی معادل حد مطلوب داشته باشند، می توان نتیجه گرفت که در این انبارها مدیریت و کنترل موجودی وضعیت مناسبی دارد.

هزینه خرید سالیانه

C*D = هزینه سالیانه خرید

D: تقاضای سالیانه کالا

C: قیمت واحد محصول