استانداردهای حسابداری یا مالی مختلفی در سراسر جهان مورد استفاده هستند و هر کدام ویژگیهای متفاوتی دارند. این استانداردهای حسابداری با هدف یکپارچهسازی امور مالی در کسب و کارهای مختلف ایجاد شدهاند. این یکپارچگی به افراد درگیر در جریانهای مالی کمک میکند تا به زبان مشترکی برای درک وضعیت مالی شرکت ها دست پیدا کنند. علاوه بر این فعالیت های تجاری در نقاط مختلف دنیا نیز شفافتر میشوند. یکی از استانداردهایی که به صورت گسترده در جهان در حال استفاده است، IFRS است. به همین منظور در ادامه مقالات آموزش استانداردهای حسابداری داریم تا به پرسش استاندارد IFRS چیست؟ پاسخ دهیم و آن را با استاندارد حسابداری ایران مقایسه کنیم.

ممکن است این سوال برای شما پیش بیاید که استاندارد IFRS چیست؟ استانداردهای بین المللی گزارشگری مالی، یا International Financial Reporting Standards که به اختصار IFRS نامیده میشود، به مجموعهای از قوانین اشاره دارد که در رابطه با گزارشهای مالی شرکتهای عمومی تدوین شدهاند. هدف از این قوانین، ایجاد گزارشاتی پایدار، شفاف و قابل مقایسه در سرتاسر جهان است. البته در نظر داشته باشید که برخی ممکن است استانداردهای بین المللی گزارشگری مالی را به اشتباه همان استانداردهای بین المللی حسابداری در نظر بگیرند. در ادامه به بررسی تفاوت این دو مجموعه استاندارد در ایران و جهان می پردازیم.

پاسخ به پرسش استاندارد IFRS چیست؟ بدون بیان دلیل استفاده از این استاندارد ممکن نیست. همانطور که در بالا به اختصار اشاره کردیم، هدف از استفاده از این استاندارد ایجاد شفافیت، ثبات و قیاسپذیری در گزارشات مالی در سرتاسر دنیاست. استانداردهای بین المللی گزارشگری مالی به جزئیات در رابطه با شیوه نگهداری اسناد و گزارش هزینهها و درآمدها میپردازد. در حقیقت این استاندارد، یک زبان مشترک حسابداری است که برای تمامی حسابداران، سرمایه گذاران، حسابرسها و مسئولیت دولتی قابل درک است.

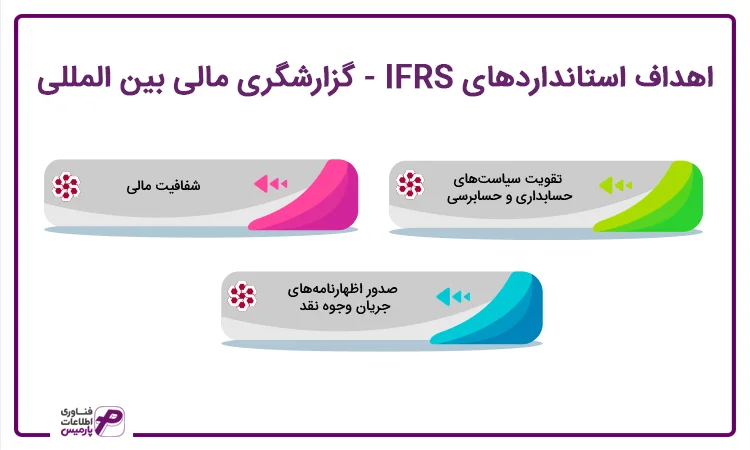

به طور خلاصه میتوان، اهداف استاندارد بین المللی گزارشگری مالی را در چند خلاصه کرد:

در ادامه پاسخ به پرسش استاندارد IFRS چیست؟ به مزیتهای استفاده از این استاندارد میپردازیم. اولین و مهمترین مزیت استفاده از این استانداردها به عنوان زبان مشترک دنیای مالی، شفافیت مالی در کسب و کارها و در نهایت اقتصاد کشورها است. این شفافیت مالی، سلامت مالی کسب و کارها و اقتصاد را با خود به همراه دارد.

تا به این مرحله، پاسخ به سوال استاندارد IFRS چیست؟ حامی از این بود که اجرای این استاندارد منجر به سلامت اقتصاد میشود. در کل در کشورهایی با اقتصاد سلامت:

با این زبان مشترک، سرمایهگذاران در سراسر جهان امکان پیدا میکنند که با درک صحیح از وضعیت مالی کسبوکارها، با آگاهی بیشتری نسبت به سرمایهگذاری اقدام کنند. ضمن اینکه، با رشد جهانیسازی و شرکتهای بین المللی یا چندملیتی، آگاهی از این استانداردها از اهمیت بالایی برخوردار است. استفاده از این استانداردها، به ایجاد عدالت و قوانین مشترک برای تمامی افراد و سرمایه گذاران و در نهایت فضایی شفافتر برای سرمایه گذاری و مسائل مالی کمک میکند.

همانطور که مشاهده کردید در بالا و در پاسخ به پرسش استاندارد IFRS چیست؟ به استانداردهای بین المللی حسابداری اشاره کردیم. استانداردهای بین المللی حسابداری تا سال 2001 به عنوان چارچوب مشترک حسابداران مورد استفاده بوده است و نقش استانداردهای بین المللی گزارشگری مالی را در حال حاضر بازی میکرد. اما استاندارد IFRS در سال 2001 جایگزین استانداردهای بین المللی حسابداری یا (International Accounting Standards یا به اختصار IAS) شد.

از همین رو، باید در نظر داشته باشید که استاندارد جدید با رویکردهای مالی بین المللی بعد از سال 2001 منطبقتر است و در اصل IRFS به عنوان استاندارد رسمی بین المللی مورد استفاده است. اصلیترین تفاوت میان این دو استاندارد در بخش های موجود صورتهای مالی و تعداد صورتهای مالی ارائه شده دیده میشود.

بدون شک در پاسخ به سوال استاندارد IFRS چیست؟ باید به تفاوتهای این استاندارد با استانداردهای دیگر نیز بپردازد. خوشبختانه استاندارد حسابداری ایران و استانداردهای بین المللی گزارشگری مالی به جز چند بخش جزئی، با هم مطابقت دارند. یکی از بخشهایی که میتوان این دو سیستم را کاملا با هم منطبق در نظر گرفت، سیستم حقوق و دستمزد است. با توجه به بکارگیری استاندارد بین المللی گزارشگری مالی (IFRS) در ابعاد جهانی، نگاه در این استاندارد بیشتر کلی است و مفاهیم کلی در اولیت هستند. این در حالی است که استانداردهای حسابداری تمرکزی بیشتری در جزئیات دارند.

اما میتوان گفت اصلیترین تفاوت میان این دو استاندارد حسابداری در صورتهای مالی و صورت وضعیت مالی است. اگر بخواهیم بخواهیم پاسخ دقیقتری به پرسش استاندارد IFRS چیست؟ بدهیم ، میتوانیم به این نکات اشاره کنیم:

این قوانین تحت نظارت هیئت استانداردهای حسابداری بینالمللی IASB ایجاد شدهاند. البته باید در نظر داشته باشید که از استانداردهای بین المللی گزارشگری مالی بیشتر کشورها به خصوص در قاره اروپا استفاده میشود و کشورهای آمریکا و کانادا از سیستم متفاوتی استفاده میکنند. در آمریکا، از استاندارد حسابداری GAAP یا به عبارت دیگر Generally Accepted Accounting Principles استفاده میشود.

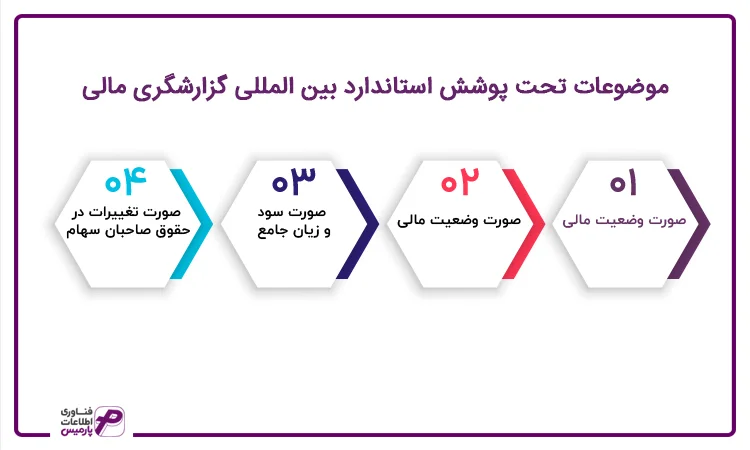

با هدف کاملتر شدن پاسخ به پرسش استاندارد IFRS چیست؟ به موضوعات اصلی تحت پوشش این استاندارد اشاره میکنیم. در کل IFRS با 17 استاندارد به موضوعات مشخصی در حوزههای مالی میپردازد. اصلیترین سرفصلهای اشاره شده در این استاندارد شامل موارد زیر میشود:

در ادامه به بررسی اجمالی هر یک از این موارد می پردازیم:

این صورت در استانداردهای بین المللی گزارشگری مالی به گزارشدهی از تمام داراییها، بدهیها و سرمایههای یک کسب و کار می پردازد. این گزارش به دو صورت، حساب و گزارش ارائه می شود. محتوای مندرج در این گزارشدهی شامل موارد زیر میشود:

منظور از صورت سود و زیان جامع، خلاصه ارائه صورت سود و زیان است و در آن درآمدها چه محقق شده باشند یا نشده باشند در کنار هزینهها گزارش میشوند. سود خالص شرکت پس از بررسی در این صورت درج میشود.

صورت تغییرات در حقوق صاحبان سهام (سرمایه) با هدف شفافسازی تغییرات در این حوزه ایجاد میشود. این صورت مالی از تبدل صورت گردش حساب سود و زیان انباشته به صورت تغییرات در حقوق صاحببان سرمایه بدست میآید.

در این استاندارد، میزان وجه نقد جا به جا شده در یک سازمان شفاف سازی میشود و صورت جریان نقدینگی به عنوان خروجی آن در نظر گرفته مشود. این گزارش تمامی وروردی و خروجیهای وجه نقد در یک سازمان را مشخص میکند و شامل سه بخش مهم می شود:

در این مقاله به پرسش استاندارد IFRS چیست؟ پاسخ دادیم. این استاندارد یا همان استانداردهای بین المللی گزارشگری مالی با اهداف مشخص از سال 2001 جایگزین استانداردهای بین المللی حسابداری شده است و در بسیاری از کشورها به خصوص اروپا مورد استفاده است. این استاندارد رویکرد کلیتری دارد و شفافسازی، ثبات و قیاسپذیری در گزارشات مالی را به عنوان اهداف خود انتخاب میکند.