یکی از دغدغههای حسابداران در رزوهای پایانی سال محاسبه عیدی تعلق گرفته به کارکنان بر حسب میزان حقوق پایه و تعداد روزهای کارکرد آنها در شرکت است. در ادامه مقاله با تمام نکات لازم در نحوه محاسبه عیدی و پاداش به عنوان یکی از وظایف حسابداری آشنا شده و شیوه و فرمول محاسبه عیدی و پاداش پایان سال حقوق کارگران را توضیح خواهیم داد.

لازم به یادآوری است عیدی کارمندان دولت با عیدی مشمولان قانون کار متفاوت است. اغلب در ماههای آخر سال مبلغی مشخص به عنوان عیدی کارمندان دولت مشخص شده و به حساب آنها واریز میشود. در حالی که عیدی مشمولان قانون کار با توجه به حقوق پایه و تعداد روزهای کارکردی انها و نیز در نظر گرفتن حداقل و حداکثر میزان عیدی محاسبه و پرداخت میشود.

آنچه در این مقاله نحوه محاسبه عیدی و پاداش مرور می کنیم:

- عیدی و پاداش مشمولان قانون کار چگونه محاسبه میشود؟

- فرمول محاسبه عیدی

- عوامل موثر در محاسبه عیدی و پاداش کارگران

- معافیت مالیات عیدی

- فرمول و نحوه محاسبه مالیات عیدی و پاداش سالانه

- جدول مالیات عیدی 1400

- محاسبه و پرداخت عیدی و پاداش پایان سال برای کارگران فصلی، ساعتی و پاره وقت

- زمان پرداخت عیدی و پاداش سالانه

- روش محاسبه عیدی و پاداش کارگران بر اساس دستمزد روزانه سال 1400

- محاسبه عیدی و پاداش کارگران به کمک نرم افزار حقوق و دستمزد پارمیس

عیدی و پاداش مشمولان قانون کار چگونه محاسبه میشود؟

عیدی و پاداش مشمولان قانون کار برای افراد با قراردادهای دائمی، موقت، کار معین، فصلی و کارمزد تعریف شدهاست که اغلب در پایان سال و یا به هنگام ترک کار محاسبه و به آنها پرداخت میشود. قبل از ادامه بحث و بیان نحوه محاسبه عیدی و پاداش و فرمول محاسبه پاداش لازم است نگاهی به قانون پرداخت پاداش و عیدی کارگران که به تاریخ 29 آبان 1369 به تصویب رسیدهاست، نگاهی بیاندازیم:

ماده واحده – کلیه کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد ، بعنوان عیدی و پاداش بپردازند . مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند .

تبصره1- مبلغ پرداختی به کارکنانی که کمتر از یکسال در کارگاه کار کردهاند باید به ماخذ 60 روز مزد و به نسبت ایام کارکرد در سال محاسبه گردد. مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده در فوق تجاوز نماید .

تبصره2- در کارگاههائی که مطابق رویه جاری کارگاه بیش از مبالغ فوق پرداخت مینمایند، عرف کارگاه معتبر خواهد بود .تبصره3- رسیدگی به اختلافات ناشی از اجرای این قانون در صلاحیت مراجع پیشبینی شده در فصل حل اختلاف قانون کار است .

به طور کلی یک فرمول ثابت برای نحوه محاسبه عیدی و پاداش مشمولان قانون کار تعریف شدهاست که سالانه بر حسب حقوق پایه تعیین شده برای سال جاری میزان حداقل و حداکثری برای آن در نظر گرفته میشود.

پیشنهاد مطالعه : محاسبه حقوق و دستمزد در حسابداری

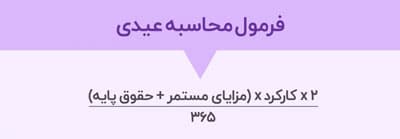

فرمول محاسبه عیدی

فرمول محاسبه عیدی و پاداش کارکنان در زیر ذکر شده است و همانطور که مشاهده میکنید طبق این فرمول محاسبه عیدی برحسب تعداد روزهای کارکرد فرد در شرکت انجام میشود.

نکته : لازم است اشاره کنیم که تنها به مشمولان قانون کار که در حال کار کردن هستند عیدی تعلق نمیگیرد، بلکه مستمری بگیران بازنشسته و یا از کار افتاده سازمان تأمین اجتماعی نیز مشمول پاداش و عیدی میشوند که میزان آن توسط هیئت دولت محاسبه و اعلام میگردد.

عوامل موثر در محاسبه عیدی و پاداش کارگران

مطابق با قوانین اعلام شده توسط وزارت تعاون، کار و رفاه اجتماعی مبنای محاسبه عیدی پایان سال، مزد و فوق العادهای است که کارگر به مناسبت اشتغال در کار دریافت میکند. در واحدهایی که طرح طبقهبندی مشاغل برای آنها اجرا شدهاست، مزد گروه و پایه یا مزد مبنا، مبنای محاسبه پاداش و عیدی کارگران در نظر گرفته میشود. باید توجه داشت از آنجا که مزایای رفاهی و انگیزشی مانند هزینههای مسکن، خوار و بار، کمک عائلهمندی و دیگر موارد جزو مزد ثابت و مبنا قرار نمیگیرند، در نحوه محاسبه عیدی و پاداش نیز مؤثر نخواهندبود. نرم افزار تولید و بهای تمام شده

در نحوه محاسبه عیدی و پاداش کارگران مشغول به کار در کارگاههایی که طرح طبقهبندی مشاغل را ندارند، مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل به عنوان مبنا در نظر گرفته میشود. در این کارگاهها مزایایی که متناسب با ماهیت شغل یا محیط کار و ترمیم مزد در ساعات عادی کار برای افراد در نظر گرفته میشود، در مزد ثابت قرار میگیرد. قانون کار حداقل میزان عیدی را معادل 60 روز کاری و حداکثر آن را معادل 90 روز کاری در نظر گرفتهاست؛ البته اگر عرف کارگاه به پرداخت میزان بیشتری برای پاداش سالانه است میبایست پرداخت پاداش مطابق با عرف کارگاه صورت پذیرد.

لازم به ذکر است میزان حداقل و حداکثر عیدی سالانه که توسط قانون کار تعیین شدهاست برای کارکنانی در نظر گرفته شدهاست که یک سال کامل را در شرکت فعال بوده و پرداخت بیمه برای آنها توسط همان کارفرما انجام شدهاست. حال برای کارکنانی که کمتر از یک سال در کارگاهی مشغول به کار بودهاند، حسابدار میبایست عیدی و پاداش پایان سال را متناسب با تعداد روزهای کارکرد آنها محاسبه کند. همچنین اگر کارگری به هر دلیلی در میانه سال همکاری خود با شرکت را قطع نماید، کارفرما موظف به محاسبه پاداش سالانه و پرداخت آن به کارگر است.

لازم است یادآور شویم که به عیدی و پاداش پایان سال مشمولان قانون کار بیمه تعلق نمیگیرد ولی مالیات آن باید محاسبه و پرداخت شود.

معافیت مالیات عیدی

از جمله موارد مهم که باید در محاسبه میزان پاداش و عیدی سالانه در نظر گرفت، مالیات مربوط به آن است. طبق قانون مبلغ عیدی محاسبه شده برای هر فرد به اندازه حقوق یک ماه از پرداخت مالیات معاف است ولی باید مابه التفاوت عیدی و حقوق یک ماه را محاسبه و مالیات باقی مانده را محاسبه نمود.

پیشنهاد مطالعه : مالیات مستقیم و مالیات غیرمستقیم

فرمول و نحوه محاسبه مالیات عیدی و پاداش سالانه برای سال 1401

برای اینکه بهتر با نحوه محاسبه عیدی و پاداش آشنا شوید برای شما یک مثال بیان می کنیم. به عنوان مثال فرض کنید حقوق ماهیانه شما در سال 1400 برابر دو میلیون و ۶۵۵ هزار و ۴۹۵ تومان است که بر اساس نرخ تعیین شده توسط سازمان امور مالیاتی برای سال 1400 این میزان حقوق از مالیات معاف است. حداقل میزان عیدی که شما در پایان سال 1400 دریافت خواهید کرد به فرض یک سال کامل فعالیت در کارگاه برابر دو برابر حداقل دستمزد ماهیانه یعنی ۵ میلیون و ۳۱۰ هزار و ۹۹۰ تومان میشود.

برای محاسبه مالیات عیدی میبایست با توجه معافیت حقوق سال 1400، حداقل حقوقی که از پرداخت مالیات معاف است (2655495 تومان) را از میزان پاداش کسر کنید. به مقدار باقی مانده پاداش مالیات تعلق میگیرد که باید میزان آن برای مبلغ مشمول مالیات عیدی بر اساس نرخ تعیین شده توسط اداره امور مالیاتی محاسبه شود. نرم افزار CRM

جدول مالیات عیدی 1400

همانطور که در بالا ذکر شد مالیات عیدی کارگران بر اساس مالیات بر حقوق هر سال که توسط وزارت کار تعیین میشود، محاسبه میشود. به همین دلیل در زیر جدول مالیات بر حقوق سال 1400 نمایش داده شدهاست تا پس از آموختن نحوه محاسبه عیدی و پاداش از آن استفاده کنید.

محاسبه و پرداخت عیدی و پاداش پایان سال برای کارگران فصلی، ساعتی و پاره وقت

برای محاسبه عیدی و پاداش پایان سال کارگرانی که به صورت فصلی در کارگاهها مشغول به کار هستند، در نظر گرفتن دو نکته الزامی است:

- مبلغ پرداخت عیدی برای کارگران فعال در کارگاههای فصلی باید بر مبنای 60 روز و متناسب با تعداد روزهای کارکرد آنها محاسبه شود

- مزد مبنا برای محاسبه عیدی در کارگاههای فصلی، متوسط کارمزد دریافتی آنها در زمان کارکرد کارگر در طول سال است

در مقاله نحوه محاسبه عیدی و پاداش باید بگوییم برای محاسبه حقوق کارگرانی که به صورت نیمه وقت یا کمتر از ساعات قانونی تعیین شده در کارگاهها فعالیت میکنند، ساعات کار انجام یافته در بازه زمانی مشخص در نظر گرفته میشود. بنابراین برای محاسبه عیدی و پاداش کارگران پاره وقت نیز میبایست ساعتهای کارکردی کارگران محاسبه و متناسب با عیدی و پاداش پایان سال تعیین شود.

زمانی که کارکنان یک شرکت به صورت ساعتی در آن فعالیت می کنند و حقوق ثابت ماهیانه ای برای آنها در نظر گرفته نشده است، می بایست میانگین حقوق 3 ماه آخر خدمت را مبنای محاسبه عیدی و پاداش قرار داد.

نکته : همان طور که می دانید در قانون کار مرخصی به عنوان مرخصی استعلاجی برای کارکنان در نظر گرفته شده است که در شرایط خاص می توانند از این حق مرخصی استفاده کنند. با توجه موضوع بحث لازم است بدانید مدت مرخصیهای استعلاجی که به تایید سازمان تأمین اجتماعی رسیدهاست را میبایست در سوابق کاری فرد محسوب کرده و در نتیجه به این مدت نیز عیدی و پاداش سالانه تعلق میگیرد.

حتما مطالعه کنید: پایانه فروشگاهی چیست؟

زمان پرداخت عیدی و پاداش سالانه

یکی از نکاتی که لازم است کارکنان و کارفرمایان در نظر داشتهباشند این است که طبق ماده واحده قانون مرتبط با عیدی و پاداش، پرداخت عیدی تنها در پایان سال مورد پیدا کرده است و اگر به هر دلیلی در طول سال پرداختی به عنوان عیدی به کارکنان صورت بگیرد، میبایست به عنوان علیالحساب عیدی و پاداش پایان سال ثبت شود.

روش محاسبه عیدی و پاداش کارگران بر اساس دستمزد روزانه سال 1400

همانطور که تا اینجای مقاله نحوه محاسبه عیدی و پاداش به طور مفصل توضیح دادیم مبنای محاسبه پاداش و عیدی سالانه کارگران مزد مبنا است که در سال 1400 دستمزد روزانه کارگران ۸۸۵۱۶۵ ریال است. درنتیجه حداقل عیدی که کارگران برای سال 1401 به شرط یک سال کامل فعالیت در کارگاه دریافت خواهندکرد معادل 60 روز کاری (۵ میلیون و ۳۱۰ هزار و ۹۹۰ تومان) و حداکثر آن معادل 90 روز کاری (۷ میلیون و ۹۶۶ هزار و ۴۸۵ تومان) خواهدبود.

محاسبه عیدی و پاداش کارگران به کمک نرم افزار حقوق و دستمزد پارمیس

از ابزارهای مهم کاری برای حسابداران، نرم افزار حسابداری متناسب فعالیت کاری شرکت است. به همین دلیل نرم افزارهای حسابداری شرکتی، تولیدی و خدماتی متنوعی در بازار وجود دارد که یکی از بخشهای مهم تمام نرم افزارهای حسابداری، نرم افزار حقوق و دستمزد است که محاسبه حقوق کارکنان شرکت را بر اساس تعیین فرمول متناسب با شرایط درج شده در قرارداد کاری انجام میدهد.

فناوری اطلاعات پارمیس که با هدف پاسخگویی به نیازهای مالی و حسابداری کسب و کارهای مختلف نرم افزار حسابداری یکپارچه پارمیس استار و نرم افزار حسابداری آنلاین پارمیس 360 را به بازار ارائه کردهاست، نرم افزار حقوق و دستمزد را برای این نرم افزارهای خود در نظر گرفتهاست. حسابدار میتواند از طریق فرمولنویسی برای هر یک از کارکنان، حقوق و دستمزد ماهیانه فرد و نیز میزان عیدی و پاداش پایان سال را بر حسب کارکرد وی به سادگی محاسبه نماید.