حسابداری از بخشهای مهم هر کسبوکاری است که بر اساس آن ورودی و خروجی مالی شرکت ثبت و بررسی میشود. در واقع حسابدار و یا بخش حسابداری هر شرکت میبایست با ثبت دقیق جریانهای مالی، وضعیت شرکت از نظر مالی و میزان سود حاصل از فعالیتهای آن را پیگیری نماید. سودآور بودن فعالیتهای شرکت شرط اصلی برای تداوم واحد اقتصادی است که میتوان از طریق تحلیل گزارشهای مالی مختلف، برای ادامه دادن به فعالیتهایی که باعث توسعه و بهبود شرایط کسبوکار میشوند، تصمیمگیری نمود.

کسبوکارهای بزرگ و کوچک را تصور کنید که بُعد مالی برای آنها از مهم ترین فاکتورهای ادامه حیات است. جالب این جا است که تمام شرکتها با هر نوع فعالیت و در هر اندازهای، امور حسابداری خود را بر اساس یک فرمول ثابت انجام میدهند. بهبیان دقیقتر، دانش حسابداری در دنیا بر اساس فرمول اساسی حسابداری که در ادامه آن را بررسی میکنیم؛ بنا شدهاست.

البته جالب است بدانید معادله حسابداری نه تنها در شرکتها و برای کسبوکارها بلکه در زندگی شخصی نیز بسیار کاربرد دارد. این معادله باعث شکل گرفتن نگاهی متفاوت به حسابداری میشود، زیرا دارایی را به دو جزء بدهی و سرمایه تقسیم میکند. در واقع این معادله در زندگی شخصی نیز به شما کمک میکند، ارزش داراییهای خود را بسنجید؛ اینکه به عنوان مثال خرید یک ماشین جدید با چه میزان بدهی کار درستی است. زیرا میدانیم بدهی زیاد استرس و فشار اقتصادی را بیشتر میکند و در نتیجه نمیتوان آنگونه که باید از دارایی جدید لذت برد. به همین دلیل پیشنهاد میکنیم این معادله را در زندگی شخصی خود نیز مد نظر قرار دهید تا رشد و پیشرفت اقتصادی خود را برحسب دانش حسابداری مدیریت کنید.

معادله اساسی حسابداری: پایه اصلی حسابداری تمام مشاغل

اولین و مهمترین سرفصل در آموزش حسابداری، همین معادله حسابداری است که اگر این معادله و بحث بدهکار و بستانکار بودن حسابها را به خوبی درک کنید، به عنوان یک حسابدار مشکل چندانی در شناسایی و ثبت دادههای مالی شرکت در دفاتر حسابداری و یا نرم افزار حسابداری نخواهید داشت.

اجازه دهید پیش از هر حرف و حدیثی، معادله حسابداری را بنویسیم تا با ظاهر مهمترین اصل حسابداری آشنا شوید و بعد به سراغ درون مایه آن برویم.

دارایی = بدهی + سرمایه

اهمیت معادله حسابداری برای کسبوکارها

همانطور که گفتیم وظیفه اصلی حسابداری شناسایی و اندازهگیری تمام رویدادهای مالی است که بر شرکت شما تاثیرگذار است. بنابراین حسابدار برای اینکه بتواند به درستی رویدادهای مالی را شناسایی کند و آنها را بر اساس اصول حسابداری ثبت کند، باید این دو ویژگی را دارا باشد:

- حسابدار باید بتواند تمام فرایندهای مالی کوچک و بزرگ مرتبط با شرکت را به درستی شناسایی کند

- تاثیر هر یک از این فرایندهای مالی بر شرکت را با در نظر گرفتن معادله حسابداری ارزیابی کند.

بنابراین مبنای اصلی تمام تحلیل و بررسی های مالی شرکت و بیشتر تصمیمگیریها بر اساس همین معادله است. با در نظر گرفتن اهمیت این معادله، اجزا و نقش آنها بر معادله را توضیح میدهیم.

پیشنهاد مطالعه بیشتر : آشنایی با ماهیت حسابها در حسابداری

سیر تا پیاز معادله حسابداری

در این بخش میخواهیم سه جزء اصلی معادله اساسی حسابداری را به طور مفصل بررسی کنیم.

دارایی = بدهی + سرمایه

تعریف داراییها در حسابداری

تمامی منابع اقتصادی که متعلق به شرکت است و در آینده منفعت مالی برای شرکت خواهد داشت را دارایی مینامند. با توجه به این تعریف، در حسابداری انواع مختلفی برای دارایی در نظر گرفته میشود که مهمترین آن عبارتند از:

- موجودی نقد که مهمترین دارایی شرکت به حساب میآید و برای خرید کالا و خدمات و پرداخت بدهیها مصرف میشود. مثال بارز آن وجه نقد موجود در صندوق و یا موجودی حسابهای بانکی است.

- مطالبات شرکت از دیگران که حسابهای دریافتنی نامیده میشود. این نوع از دارایی در جریان فعالیتهای اقتصادی عادی شرکت که میتواند فروش کالا یا خدمات خود به دیگر افراد با شرایط نسیه باشد، به وجود میآید.

- موجودی کالا

- تمام ملزومات شرکت مانند لوازم اداری و نوشت افزارها

- املاکی مانند زمین و ساختمان

- تمام وسائط نقلیه و اثاثیه

البته در رابطه با داراییها لازم به تاکید است که شرکت میتواند در هر زمان ترکیبی از داراییهای گفته شده در بالا را داشتهباشد.

مطالعه بیشتر: نرم افزار تولید و بهای تمام شده

نکته دیگر این است که داراییهای یک شرکت یا توسط مالک آن و یا افراد دیگر که حق مالکیت ندارند، فراهم میشود. دراینصورت، افراد (مالک و یا غیرمالک) متناسب با بها و ارزش داراییهایی که در اختیار شرکت قرار میدهند؛ حق یا ادعای مالی بهدست میآورند. بنابراین در رابطه با داراییها و افرادی که این داراییها را در اختیار شرکت قرار میدهند، معادله زیر برقرار است:

دارایی واحد اقتصادی = حقوق مالی اشخاص نسبت به داراییهای واحد اقتصادی

تعریف بدهی و سرمایه در حسابداری

حقوق مالی اشخاص نسبت به داراییهای واحد اقتصادی، همان حقوق مالی مالک و طلبکاران است. اما در معادله حسابداری بین حقوق مالی مالک و افراد غیرمالک تفاوت قائل شدهاند. بدین صورت که:

حق مالی مالک یا مالکین شرکت نسبت به داراییهای آن را «سرمایه» مینامند. به عنوان مثال ممکن است مالک پول نقد خود را به حساب شرکت واریز کند و یا یکی از املاک خود را در اختیار شرکت قرار دهد.

در حالیکه تعهدات مالی شرکت به افراد غیرمالک را «بدهی» میگویند.

بنابراین حقوق مالی اشخاص نسبت به داراییهای شرکت به صورت مجموع بدهی و سرمایه نشان داده میشود.

در بالا انواع دارایی یک شرکت را لیست کردیم. حال در ادامه بد نیست برای تشخیص راحتتر جریانهای مالی شرکت، انواع بدهی تعریف شده در حسابداری را نام ببریم.

- حسابهای پرداختنی که در ازای خریدِ دارایی یا خدمات به صورت نسیه به وجود میآید. در حسابداری به حسابهای پرداختنی، بستانکاران نیز میگویند.

- وام پرداختنی نیز نوع دیگری از بدهیهای شرکت است که در ازای دریافت وام از موسسات اعتباری مانند بانک ها و یا از افراد دیگر ایجاد میشود. اغلب وامها با شرایط اقساطی در آینده بازپرداخت خواهندشد.

باید بخوانید: نرم افزار انبارداری

مثالی عملی از معادله حسابداری و ثبت جریانهای مالی

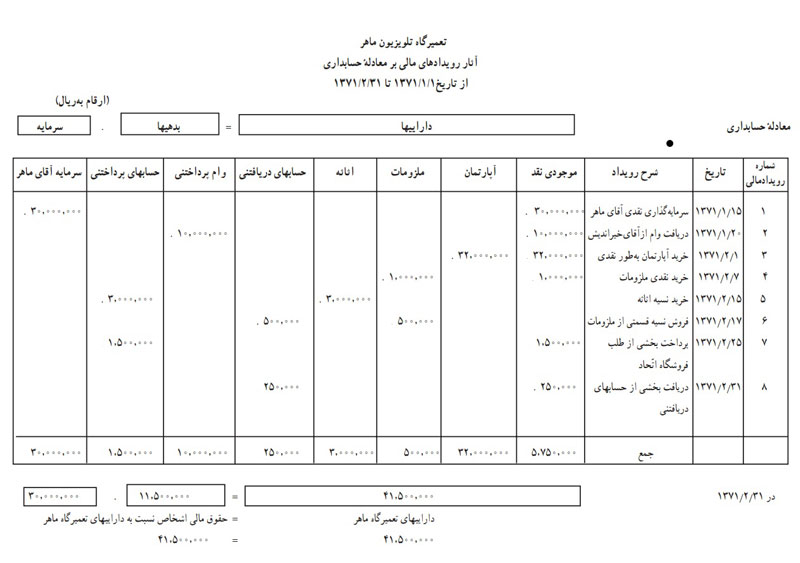

برای درک بهترِ عناصرِ معادله حسابداری و ثبت اسناد در دفاتر روزنامه بر اساس این معادله، مثالی ساده از کتاب اصول حسابداری را مرور میکنیم تا با این اصطلاحات در دنیای کسبوکار و نحوه ثبت درست آنها آشنا شوید.

در این مثال از کتاب اصول حسابداری، آقای ماهر در فروردین ماه سال 1371 تصمیم میگیرد شرکتی با ارائه انواع خدمات تعمیرات تلویزیون تاسیس کند. بنابراین در 15 فروردین ماه حسابی در بانک سپه و با نام شرکت، افتتاح کرده و به مبلغ 30 میلیون ریال به عنوان سرمایه اولیه شرکت به این حساب واریز میکند.

در 20 همین ماه برای تامین سرمایه مورد نیاز شرکت، از آقای خیراندیش مبلغ 10 میلیون ریال وام دریافت میکند. به این شرط که بازپرداخت این مبلغ در اول بهمن ماه همین سال باشد.

جریان مالی بعدی که برای این شرکت در نظر گرفته شدهاست، خرید یک واحد آپارتمان به مبلغ 32 میلیون ریال در اول اردیبهشت ماه است. که مبلغ خرید آپارتمان طی چکی در همان تاریخ از حساب جاری شرکت پرداخت میشود. بعد از خرید آپارتمان، آقای ماهر تصمیم میگیرد ملزومات مورد نیاز شرکت را خریداری کند. در تاریخ 7 اردیبهشت، خرید ملزومات شرکت و مجهز کردن آن به ارزش یک میلیون ریال از فروشگاه آزادی و به صورت چک روز انجام میشود.

علاوهبراین، در 15 اردیبهشت آقای ماهر لوازمی مانند میزکار، مبل و قفسه را به مبلغ 3 میلیون ریال از فروشگاه اتحاد با شرایط نسیه خریداری میکند. پرداخت این خرید در دو مرحله و در تاریخ 25 و 30 اردیبهشت و با مبلغی برابر هم انجام میشود.

از آنجا که برخی ملزومات خریداری شده، مورد نیاز شرکت نبوده؛ آقای ماهر تصمیم میگیرد نیمی از ملزومات را به همان بهای خرید به شرکت ظریف بفروشد. بنابراین آقای ظریف 250 هزار ریال را در تاریخ 31 اردیبهشت و 250 هزار ریال دیگر را در تاریخ 10 خردادماه به حساب شرکت واریز کرد. نرم افزار شرکتی

تمام جریان مالی گفته شده در مثال بالا، بر اساس تاریخ و مبلغ در جدول زیر ثبت شدهاند. به نوع جریان مالی و نحوه ثبت آن در جدول دقت کنید.

آنچه که باید به هنگام ثبت جریان مالی در حسابداری مد نظر قرار دهیم، نوع پرداختیها یعنی نقد و یا چک بودن آن است. تاریخی که به ویژه در شرایط نسیه قید میشود، زیرا در این معادله میبایست تاریخ وقوع جریان مالی و تاریخ پرداختها ثبت شود.

همچنین در نهایت باید مجموع دو طرف معادله حسابداری با هم برابر باشد؛ در غیراین صورت، ثبت رویدادهای مالی به درستی انجام نشدهاست و شاید بیدقتی بسیار جزیی باعث بروز اختلاف فاحشی در حسابها شدهاست. بنابراین به عنوان حسابدار میبایست در شناسایی رویدادها و ثبت آن بسیار دقیق و هوشمند باشید.

بیشتر بدانید: نرم افزار پخش مویرگی

ثبت دادههای مالی در نرم افزار حسابداری

نرم افزار حسابداری مهمترین ابزار ثبت دادههای مالی در دنیای کسبوکار امروز است. به کمک این ابزار میتوانیم اشخاص و حسابهای مختلفی را تعریف و جریانهای مالی را مطابق با معادله حسابداری در بخشهای تعریف شده، ثبت کنیم. البته تنها ثبت دادههای مالی در حسابداری اهمیت ندارد، در واقع تمام این اطلاعات ثبت میشوند تا به هنگام تصمیمگیری برای تعیین استراتژی و مسیر رسیدن به اهداف بتوان از اطلاعات عملیاتی کسبوکار کمک گرفت. بنابراین گزارشهای مالی مختلفی که نرم افزار حسابداری به کاربران خود ارائه میدهد از مهمترین ویژگی ها در انتخاب بهترین نرم افزار حسابداری برای هر شرکت است. لازم به یادآوری است یک نرم افزار در صورتی گزارشهای مالی کاربردی را در اختیار شما قرار میدهد که براساس استانداردهای حسابداری طراحی شدهباشد.

نرم افزار حسابداری پارمیس که با در نظر گرفتن نیازهای مشاغل مختلف در حسابداری سعی داشته است راهکاری مناسب تمام مشاغل ارائه دهد، اصول حسابداری را در اولویت خود قرار دادهاست و تمام محصولات را براساس قواعد و اصول حسابداری طراحی کردهاست. بنابراین با نرم افزار حسابداری پارمیس اطلاعات حسابداری و مالی شما براساس اصول حسابداری ثبت میشود و گزارشهای مالی مانند اظهارنامه مالیاتی و صورت سود و زیان دوره مالی کسبوکار مطابق با استانداردها بوده و مشکلی به هنگام ارائه این گزارشها نخواهید داشت.